Opikini.com – Cara menghitung jurnal penutup – Pernahkah Anda bertanya-tanya bagaimana perusahaan mencatat transaksi keuangan mereka di akhir periode akuntansi? Jurnal penutup, yang merupakan bagian penting dalam siklus akuntansi, berperan vital dalam proses ini. Jurnal penutup berfungsi untuk menutup saldo akun sementara dan mentransfernya ke akun permanen, sehingga neraca dan laporan laba rugi dapat disusun dengan akurat.

Dalam artikel ini, kita akan membahas cara menghitung jurnal penutup secara detail, mulai dari pengertiannya hingga contoh penerapannya dalam berbagai jenis perusahaan. Simak penjelasannya dengan saksama untuk memahami bagaimana jurnal penutup bekerja dan bagaimana Anda dapat mengaplikasikannya dalam proses akuntansi.

Pengertian Jurnal Penutup

Jurnal penutup merupakan salah satu langkah penting dalam siklus akuntansi. Proses ini dilakukan di akhir periode akuntansi, biasanya pada akhir tahun, untuk menutup saldo sementara yang ada di akun-akun neraca saldo. Jurnal penutup bertujuan untuk mempersiapkan buku besar untuk periode akuntansi berikutnya, memastikan bahwa semua akun nominal (akun yang berhubungan dengan pendapatan, biaya, dan laba/rugi) disiapkan untuk periode baru.

Cara Kerja Jurnal Penutup

Jurnal penutup bekerja dengan cara mentransfer saldo sementara dari akun nominal ke akun permanen (akun neraca), yang akan menjadi saldo awal untuk periode akuntansi berikutnya. Proses ini melibatkan serangkaian jurnal penutup yang mendebit akun nominal dan mengkredit akun permanen, atau sebaliknya, untuk menghapus saldo sementara dan menetapkan saldo awal yang baru.

Ilustrasi Sederhana Jurnal Penutup

Bayangkan sebuah toko kecil yang menjual buku. Selama tahun, toko ini mencatat pendapatan penjualan buku, biaya pembelian buku, dan berbagai biaya operasional lainnya. Di akhir tahun, toko ini perlu menutup saldo sementara di akun-akun tersebut untuk mempersiapkan periode akuntansi berikutnya.

- Akun Pendapatan Penjualan Buku akan didebit untuk menghapus saldo sementara pendapatan. Saldo ini kemudian akan dikreditkan ke akun Laporan Laba Rugi untuk mencatat pendapatan tahun ini.

- Akun Biaya Pembelian Buku akan dikreditkan untuk menghapus saldo sementara biaya. Saldo ini kemudian akan didebit ke akun Laporan Laba Rugi untuk mencatat biaya tahun ini.

- Akun Biaya Operasional akan dikreditkan untuk menghapus saldo sementara biaya. Saldo ini kemudian akan didebit ke akun Laporan Laba Rugi untuk mencatat biaya operasional tahun ini.

Setelah jurnal penutup dibuat, saldo di akun pendapatan, biaya, dan laba/rugi akan menjadi nol, siap untuk mencatat transaksi baru di periode akuntansi berikutnya.

Tujuan Jurnal Penutup

Jurnal penutup merupakan salah satu langkah penting dalam proses penutupan buku, yang bertujuan untuk mencatat dan meringkas semua transaksi yang terjadi selama periode akuntansi tertentu.

Jurnal penutup berperan penting dalam memastikan keakuratan laporan keuangan dan mempersiapkan perusahaan untuk periode akuntansi berikutnya.

Tujuan Utama Jurnal Penutup

Tujuan utama dari pembuatan jurnal penutup adalah untuk:

- Menutup saldo akun sementara (akun pendapatan, beban, dan akun laba rugi lainnya) dan memindahkannya ke akun permanen (akun modal atau akun laba rugi).

- Menghitung laba bersih atau rugi bersih perusahaan selama periode akuntansi.

- Menyeragamkan saldo akun sementara ke nol untuk memulai periode akuntansi berikutnya dengan saldo awal yang benar.

- Mempersiapkan neraca dan laporan laba rugi untuk periode akuntansi tersebut.

Pentingnya Jurnal Penutup dalam Proses Penutupan Buku

Jurnal penutup sangat penting dalam proses penutupan buku karena:

- Menjamin keakuratan laporan keuangan dengan memastikan bahwa semua transaksi telah dicatat dan dihitung dengan benar.

- Membantu dalam analisis keuangan dengan memberikan informasi yang akurat tentang kinerja perusahaan selama periode akuntansi.

- Mempersiapkan perusahaan untuk periode akuntansi berikutnya dengan memastikan bahwa semua akun sementara telah ditutup dan akun permanen telah diperbarui dengan saldo yang benar.

Perbedaan Jurnal Penutup dengan Jurnal Umum

Jurnal penutup berbeda dengan jurnal umum dalam beberapa hal:

| Fitur | Jurnal Penutup | Jurnal Umum |

|---|---|---|

| Tujuan | Menutup akun sementara dan menghitung laba/rugi bersih | Mencatat semua transaksi keuangan perusahaan |

| Isi | Entri penyesuaian, entri penutupan, dan entri pembalik | Semua transaksi keuangan, termasuk penjualan, pembelian, penerimaan kas, dan pengeluaran kas |

| Frekuensi | Dibuat pada akhir periode akuntansi | Dibuat setiap kali terjadi transaksi |

| Saldo Awal | Saldo awal akun sementara biasanya nol | Saldo awal akun permanen dicatat dari periode akuntansi sebelumnya |

Langkah-langkah Membuat Jurnal Penutup

Jurnal penutup adalah catatan penting dalam siklus akuntansi. Proses ini menandai berakhirnya periode akuntansi dan mempersiapkan perusahaan untuk periode berikutnya. Jurnal penutup berisi pencatatan transaksi yang bertujuan untuk menutup saldo akun sementara dan mentransfernya ke akun permanen. Proses ini memastikan bahwa neraca saldo awal periode berikutnya dimulai dengan saldo yang benar.

Langkah-langkah Membuat Jurnal Penutup

Berikut adalah langkah-langkah yang harus dilakukan dalam membuat jurnal penutup:

-

- Menutup Saldo Akun Pendapatan: Akun pendapatan merupakan akun sementara yang mencatat semua pendapatan yang diperoleh perusahaan selama periode akuntansi. Langkah ini melibatkan pendebitan akun pendapatan dan kredit akun laba bersih (atau rugi bersih jika terjadi kerugian). Contohnya, jika saldo akun pendapatan “Penjualan Barang” adalah Rp10.000.000, maka jurnal penutupnya adalah:

Tanggal Keterangan Debit Kredit [Tanggal Penutupan] Penutupan akun pendapatan “Penjualan Barang” Rp10.000.000 Laba Bersih Rp10.000.000

-

- Menutup Saldo Akun Beban: Akun beban merupakan akun sementara yang mencatat semua biaya yang dikeluarkan perusahaan selama periode akuntansi. Langkah ini melibatkan pengkreditan akun beban dan debit akun laba bersih (atau rugi bersih jika terjadi kerugian). Contohnya, jika saldo akun beban “Gaji Karyawan” adalah Rp5.000.000, maka jurnal penutupnya adalah:

Tanggal Keterangan Debit Kredit [Tanggal Penutupan] Penutupan akun beban “Gaji Karyawan” Rp5.000.000 Laba Bersih Rp5.000.000

-

- Menutup Saldo Akun Prive: Akun prive merupakan akun sementara yang mencatat penarikan pemilik dari perusahaan. Langkah ini melibatkan pengkreditan akun prive dan debit akun modal. Contohnya, jika saldo akun prive adalah Rp2.000.000, maka jurnal penutupnya adalah:

Tanggal Keterangan Debit Kredit [Tanggal Penutupan] Penutupan akun prive Rp2.000.000 Modal Rp2.000.000

-

- Menutup Saldo Akun Laba Bersih atau Rugi Bersih: Langkah ini melibatkan pengkreditan akun laba bersih (jika terjadi keuntungan) atau debit akun rugi bersih (jika terjadi kerugian) dan debit atau kredit akun modal. Contohnya, jika laba bersih yang dihasilkan selama periode akuntansi adalah Rp3.000.000, maka jurnal penutupnya adalah:

Tanggal Keterangan Debit Kredit [Tanggal Penutupan] Penutupan akun laba bersih Rp3.000.000 Modal Rp3.000.000

Daftar Akun yang Ditutup dalam Jurnal Penutup

Berikut adalah daftar akun yang biasanya ditutup dalam jurnal penutup:

- Akun Pendapatan: Penjualan, Jasa, Bunga Diterima, Dividen Diterima, dan lain-lain.

- Akun Beban: Gaji Karyawan, Sewa, Listrik, Asuransi, dan lain-lain.

- Akun Prive: Penarikan pemilik dari perusahaan.

- Akun Laba Bersih atau Rugi Bersih: Selisih antara total pendapatan dan total beban.

Jenis-jenis Jurnal Penutup

Jurnal penutup adalah catatan penting dalam akuntansi yang berfungsi untuk meringkas dan menutup semua akun sementara (akun yang hanya ada untuk periode tertentu) pada akhir periode akuntansi. Jurnal ini memastikan bahwa semua akun sementara ditutup dan saldo akun permanen (akun yang terus ada dari periode ke periode) benar. Ada beberapa jenis jurnal penutup yang digunakan dalam akuntansi, dan masing-masing memiliki tujuan spesifik.

Jenis-jenis Jurnal Penutup

Secara umum, jurnal penutup digunakan untuk mencatat transaksi yang terjadi pada akhir periode akuntansi. Jurnal ini mentransfer saldo akun sementara ke akun permanen, sehingga neraca saldo pada awal periode berikutnya menunjukkan saldo yang akurat.

- Jurnal Penutup Pendapatan: Jurnal ini digunakan untuk mentransfer saldo akun pendapatan ke akun laba rugi. Misalnya, jika perusahaan memiliki pendapatan penjualan sebesar Rp10.000.000, maka jurnal penutup pendapatan akan mendebit akun pendapatan penjualan dan mengkredit akun laba rugi dengan jumlah yang sama.

- Jurnal Penutup Beban: Jurnal ini digunakan untuk mentransfer saldo akun beban ke akun laba rugi. Misalnya, jika perusahaan memiliki beban gaji sebesar Rp5.000.000, maka jurnal penutup beban akan mengkredit akun beban gaji dan mendebit akun laba rugi dengan jumlah yang sama.

- Jurnal Penutup Prive: Jurnal ini digunakan untuk mentransfer saldo akun prive (pengambilan keuntungan pribadi pemilik) ke akun modal. Misalnya, jika pemilik mengambil keuntungan sebesar Rp2.000.000, maka jurnal penutup prive akan mengkredit akun prive dan mendebit akun modal dengan jumlah yang sama.

Perbedaan Jurnal Penutup untuk Perusahaan Dagang dan Jasa

Jurnal penutup untuk perusahaan dagang dan jasa memiliki beberapa perbedaan. Perusahaan dagang memiliki akun persediaan barang dagangan, yang tidak dimiliki oleh perusahaan jasa. Akibatnya, jurnal penutup untuk perusahaan dagang akan mencakup akun persediaan barang dagangan, sedangkan jurnal penutup untuk perusahaan jasa tidak.

- Jurnal Penutup Perusahaan Dagang: Jurnal penutup untuk perusahaan dagang akan mencakup akun persediaan barang dagangan, penjualan, pembelian, retur pembelian, dan potongan pembelian. Jurnal ini akan mentransfer saldo akun-akun tersebut ke akun laba rugi. Misalnya, jika perusahaan dagang memiliki saldo persediaan barang dagangan awal sebesar Rp5.000.000, pembelian barang dagangan sebesar Rp10.000.000, dan penjualan barang dagangan sebesar Rp15.000.000, maka jurnal penutup akan mendebit akun persediaan barang dagangan awal, mendebit akun pembelian, mengkredit akun penjualan, dan mengkredit akun laba rugi dengan jumlah yang sesuai.

- Jurnal Penutup Perusahaan Jasa: Jurnal penutup untuk perusahaan jasa tidak akan mencakup akun persediaan barang dagangan, karena perusahaan jasa tidak memiliki persediaan barang dagangan. Jurnal ini akan mencakup akun pendapatan jasa, beban operasional, dan akun lainnya yang terkait dengan jasa yang diberikan. Misalnya, jika perusahaan jasa memiliki pendapatan jasa sebesar Rp10.000.000 dan beban operasional sebesar Rp5.000.000, maka jurnal penutup akan mengkredit akun pendapatan jasa, mendebit akun beban operasional, dan mengkredit akun laba rugi dengan jumlah yang sesuai.

Contoh Ilustrasi Jurnal Penutup untuk Perusahaan Manufaktur

Perusahaan manufaktur memiliki proses produksi yang lebih kompleks dibandingkan perusahaan dagang atau jasa. Jurnal penutup untuk perusahaan manufaktur akan mencakup akun-akun seperti persediaan bahan baku, persediaan barang dalam proses, persediaan barang jadi, biaya produksi, dan biaya penjualan.

Contoh:

Perusahaan manufaktur “ABC” memiliki saldo persediaan bahan baku awal sebesar Rp10.000.000, pembelian bahan baku sebesar Rp20.000.000, biaya produksi langsung sebesar Rp15.000.000, biaya produksi tidak langsung sebesar Rp5.000.000, dan penjualan barang jadi sebesar Rp30.000.000.

Jurnal penutup untuk perusahaan manufaktur “ABC” akan mendebit akun persediaan bahan baku awal, mendebit akun pembelian bahan baku, mendebit akun biaya produksi langsung, mendebit akun biaya produksi tidak langsung, mengkredit akun persediaan barang jadi, dan mengkredit akun penjualan barang jadi dengan jumlah yang sesuai.

Saldo akun-akun tersebut kemudian akan ditransfer ke akun laba rugi untuk menentukan laba atau rugi perusahaan.

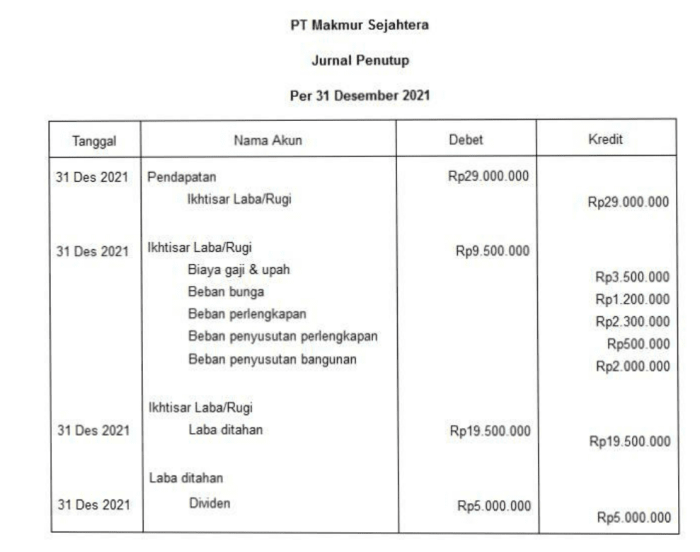

Contoh Jurnal Penutup

Jurnal penutup merupakan catatan yang dibuat untuk mencatat penutupan akun sementara dan memindahkan saldonya ke akun permanen. Penutupan akun sementara dilakukan agar akun tersebut siap untuk mencatat transaksi baru di periode berikutnya. Berikut adalah contoh jurnal penutup untuk perusahaan dagang dengan 5 transaksi berbeda.

Contoh Jurnal Penutup, Cara menghitung jurnal penutup

Perhatikan contoh jurnal penutup berikut ini.

| Tanggal | Keterangan | Debit | Kredit |

|---|---|---|---|

| 31 Desember 2023 | Penjualan | – | Rp100.000.000 |

| Pendapatan Usaha | Rp100.000.000 | – | |

| Untuk menutup akun penjualan dan memindahkan saldonya ke akun pendapatan usaha | |||

| 31 Desember 2023 | HPP | Rp60.000.000 | – |

| Persediaan Barang Dagang | – | Rp60.000.000 | |

| Untuk menutup akun HPP dan memindahkan saldonya ke akun persediaan barang dagang | |||

| 31 Desember 2023 | Beban Gaji | Rp10.000.000 | – |

| Utang Gaji | – | Rp10.000.000 | |

| Untuk menutup akun beban gaji dan memindahkan saldonya ke akun utang gaji | |||

| 31 Desember 2023 | Beban Sewa | Rp5.000.000 | – |

| Utang Sewa | – | Rp5.000.000 | |

| Untuk menutup akun beban sewa dan memindahkan saldonya ke akun utang sewa | |||

| 31 Desember 2023 | Beban Asuransi | Rp2.000.000 | – |

| Utang Asuransi | – | Rp2.000.000 | |

| Untuk menutup akun beban asuransi dan memindahkan saldonya ke akun utang asuransi |

Ilustrasi Proses Pencatatan Jurnal Penutup

Ilustrasi berikut ini menunjukkan proses pencatatan jurnal penutup.

Misalnya, perusahaan memiliki saldo akun penjualan sebesar Rp100.000.000 dan saldo akun pendapatan usaha sebesar Rp0. Untuk menutup akun penjualan, maka dilakukan pencatatan jurnal dengan mendebit akun pendapatan usaha sebesar Rp100.000.000 dan mengkredit akun penjualan sebesar Rp100.000.000.

Dengan demikian, saldo akun penjualan menjadi Rp0 dan saldo akun pendapatan usaha menjadi Rp100.000.000. Proses ini dilakukan untuk semua akun sementara lainnya.

Kesimpulan Akhir: Cara Menghitung Jurnal Penutup

Memahami cara menghitung jurnal penutup merupakan kunci dalam menyusun laporan keuangan yang akurat dan relevan. Dengan memahami proses penutupan buku, Anda dapat memastikan bahwa laporan keuangan yang dihasilkan mencerminkan kondisi keuangan perusahaan secara tepat. Jangan ragu untuk mempelajari lebih lanjut tentang jurnal penutup dan bagaimana penerapannya dalam berbagai situasi akuntansi.

FAQ dan Panduan

Apakah jurnal penutup hanya digunakan untuk perusahaan dagang?

Tidak, jurnal penutup juga digunakan untuk perusahaan jasa dan manufaktur.

Apakah jurnal penutup sama dengan jurnal umum?

Tidak, jurnal penutup berbeda dengan jurnal umum. Jurnal penutup digunakan untuk menutup akun sementara, sedangkan jurnal umum mencatat semua transaksi keuangan.