Opikini.com – Cara Menghitung Kredit Motor. Membeli motor dengan kredit memang praktis, tapi bagaimana cara menghitung cicilannya agar sesuai dengan budget Anda? Tidak perlu khawatir, artikel ini akan membahas secara detail cara menghitung kredit motor, mulai dari pengertian hingga tips memilih kredit yang tepat. Simak penjelasannya agar Anda bisa memutuskan pembelian motor dengan bijak dan tanpa terbebani cicilan yang memberatkan.

Kredit motor adalah skema pembiayaan yang memungkinkan Anda untuk memiliki motor impian tanpa harus membayar lunas di muka. Anda hanya perlu membayar sejumlah uang muka dan sisanya diangsur setiap bulan. Namun, sebelum memutuskan untuk membeli motor dengan kredit, penting untuk memahami cara menghitung cicilannya agar Anda bisa merencanakan keuangan dengan tepat.

Pengertian Kredit Motor

Kredit motor adalah skema pembiayaan yang memungkinkan Anda untuk membeli motor dengan cara mencicil selama jangka waktu tertentu. Anda akan membayar uang muka terlebih dahulu, dan sisanya akan dibayar secara berkala melalui cicilan bulanan. Kredit motor umumnya ditawarkan oleh lembaga pembiayaan atau bank, dan prosesnya melibatkan pengajuan permohonan kredit, penilaian kelayakan, dan persetujuan kredit.

Misalnya, Anda ingin membeli motor seharga Rp 20 juta. Anda mengajukan kredit motor dengan uang muka Rp 5 juta, dan sisanya Rp 15 juta akan dicicil selama 3 tahun dengan bunga 1% per bulan. Total cicilan yang harus Anda bayarkan adalah Rp 15 juta + (Rp 15 juta x 1% x 36 bulan) = Rp 18 juta. Jadi, setiap bulannya Anda akan membayar Rp 18 juta / 36 bulan = Rp 500.000.

Manfaat Kredit Motor

Kredit motor menawarkan beberapa manfaat, termasuk:

- Memudahkan pembelian motor dengan cara mencicil.

- Memungkinkan Anda memiliki motor dengan dana yang terbatas.

- Membantu Anda merencanakan pengeluaran untuk motor secara berkala.

- Beberapa lembaga pembiayaan menawarkan asuransi untuk motor yang dibeli dengan kredit.

Risiko Kredit Motor

Meskipun memiliki manfaat, kredit motor juga memiliki beberapa risiko, yaitu:

- Anda harus membayar bunga yang bisa mencapai total yang cukup besar.

- Anda harus membayar denda jika terlambat membayar cicilan.

- Anda mungkin kesulitan membayar cicilan jika terjadi masalah keuangan.

- Jika gagal membayar cicilan, motor Anda bisa disita oleh lembaga pembiayaan.

Perbandingan Kredit Motor dengan Pembelian Tunai

| Aspek | Kredit Motor | Pembelian Tunai |

|---|---|---|

| Harga | Lebih mahal karena bunga dan biaya administrasi | Harga motor yang tertera |

| Pembayaran | Mencicil selama jangka waktu tertentu | Pembayaran langsung dan sekaligus |

| Keuntungan | Memudahkan pembelian motor dengan dana terbatas | Tidak ada biaya bunga dan administrasi |

| Risiko | Bunga dan denda keterlambatan, risiko penarikan motor | Tidak ada risiko bunga dan denda, namun memerlukan dana yang besar |

Cara Menghitung Kredit Motor

Membeli motor dengan kredit memang bisa menjadi solusi untuk mendapatkan motor impian tanpa harus langsung mengeluarkan uang tunai dalam jumlah besar. Namun, sebelum memutuskan untuk mengajukan kredit motor, penting untuk memahami cara menghitung cicilan kredit motor agar kamu bisa merencanakan keuangan dengan matang. Dengan memahami cara menghitung cicilan, kamu bisa menentukan apakah cicilan kredit motor sesuai dengan kemampuan finansialmu dan menghindari jebakan utang yang tidak terkendali.

Cara Menghitung Cicilan Kredit Motor

Untuk menghitung cicilan kredit motor, kamu bisa menggunakan rumus yang umumnya digunakan oleh lembaga pembiayaan. Rumus ini mempertimbangkan beberapa faktor, seperti harga motor, jangka waktu kredit, dan suku bunga.

- Tentukan Harga Motor: Harga motor yang ingin kamu beli akan menjadi dasar perhitungan cicilan.

- Tentukan Jangka Waktu Kredit: Jangka waktu kredit adalah durasi waktu yang kamu pilih untuk melunasi kredit motor. Jangka waktu kredit yang lebih panjang biasanya akan menghasilkan cicilan yang lebih rendah, tetapi total bunga yang dibayarkan akan lebih besar.

- Tentukan Suku Bunga: Suku bunga adalah persentase dari total pinjaman yang harus kamu bayarkan sebagai biaya kredit. Suku bunga umumnya bervariasi tergantung pada kebijakan lembaga pembiayaan, profil kredit, dan jenis motor yang kamu beli.

Rumus yang umumnya digunakan untuk menghitung cicilan kredit motor adalah:

Cicilan = (Total Pinjaman x Suku Bunga) / (1 – (1 + Suku Bunga)^-Jangka Waktu Kredit)

Sebagai contoh, jika kamu ingin membeli motor dengan harga Rp 20.000.000, dengan jangka waktu kredit 3 tahun (36 bulan) dan suku bunga 1% per bulan, maka perhitungan cicilannya adalah:

Cicilan = (20.000.000 x 0.01) / (1 – (1 + 0.01)^-36) = Rp 637.000

Jadi, cicilan kredit motor yang harus kamu bayarkan setiap bulan adalah Rp 637.000.

Faktor yang Memengaruhi Besarnya Cicilan Kredit Motor

Besarnya cicilan kredit motor tidak hanya ditentukan oleh rumus perhitungan, tetapi juga dipengaruhi oleh beberapa faktor lain:

- Down Payment (DP): DP adalah uang muka yang kamu bayarkan di awal untuk pembelian motor. Semakin besar DP yang kamu bayarkan, maka total pinjaman yang kamu ambil akan lebih kecil, sehingga cicilan bulanan pun akan lebih rendah.

- Suku Bunga: Suku bunga yang ditetapkan oleh lembaga pembiayaan akan memengaruhi besarnya cicilan. Suku bunga yang lebih tinggi akan menghasilkan cicilan yang lebih besar.

- Jangka Waktu Kredit: Jangka waktu kredit yang lebih panjang akan menghasilkan cicilan yang lebih rendah, tetapi total bunga yang dibayarkan akan lebih besar. Sebaliknya, jangka waktu kredit yang lebih pendek akan menghasilkan cicilan yang lebih tinggi, tetapi total bunga yang dibayarkan akan lebih kecil.

- Asuransi: Beberapa lembaga pembiayaan mewajibkan kamu untuk mengambil asuransi untuk motor yang kamu beli. Premi asuransi akan dibebankan dalam cicilan bulanan.

Jenis-Jenis Biaya yang Terkait dengan Kredit Motor

Selain cicilan bulanan, ada beberapa biaya lain yang terkait dengan kredit motor yang perlu kamu perhatikan:

- Biaya Administrasi: Biaya ini dibebankan untuk memproses pengajuan kredit motor.

- Biaya Provisi: Biaya ini dibebankan sebagai komisi bagi lembaga pembiayaan.

- Biaya Asuransi: Biaya ini dibebankan untuk premi asuransi motor yang kamu ambil.

- Biaya Pengurusan STNK dan BPKB: Biaya ini dibebankan untuk proses pengurusan surat-surat kendaraan.

- Denda keterlambatan: Denda ini akan dikenakan jika kamu terlambat dalam pembayaran cicilan.

Sebelum memutuskan untuk mengajukan kredit motor, pastikan kamu memahami semua biaya yang terkait dengan kredit motor dan menghitung total biaya yang harus kamu bayarkan selama masa kredit.

Faktor-faktor yang Memengaruhi Kredit Motor

Menghitung kredit motor bukan hanya tentang jumlah uang yang ingin kamu pinjam. Ada beberapa faktor penting yang memengaruhi besarnya cicilan bulanan dan total biaya kredit yang harus kamu bayarkan. Faktor-faktor ini perlu kamu perhatikan dengan cermat agar kamu bisa memilih skema kredit yang sesuai dengan kemampuan finansialmu.

Suku Bunga

Suku bunga adalah persentase dari jumlah pinjaman yang harus kamu bayarkan sebagai biaya penggunaan dana. Semakin tinggi suku bunga, semakin besar cicilan bulanan yang harus kamu bayarkan. Suku bunga biasanya ditentukan oleh bank atau lembaga pembiayaan berdasarkan profil kredit dan kemampuan finansialmu.

Tenor Kredit

Tenor kredit adalah jangka waktu yang kamu tentukan untuk melunasi pinjaman. Tenor kredit yang lebih panjang biasanya menghasilkan cicilan bulanan yang lebih rendah, namun total biaya kredit yang harus kamu bayarkan akan lebih besar karena kamu membayar bunga lebih lama. Sebaliknya, tenor kredit yang lebih pendek menghasilkan cicilan bulanan yang lebih tinggi, namun total biaya kredit yang harus kamu bayarkan akan lebih kecil.

Uang Muka

Uang muka adalah jumlah uang yang kamu bayarkan di awal saat mengajukan kredit motor. Semakin besar uang muka yang kamu bayarkan, semakin kecil jumlah pinjaman yang harus kamu ambil, sehingga cicilan bulanan dan total biaya kredit yang harus kamu bayarkan akan lebih kecil.

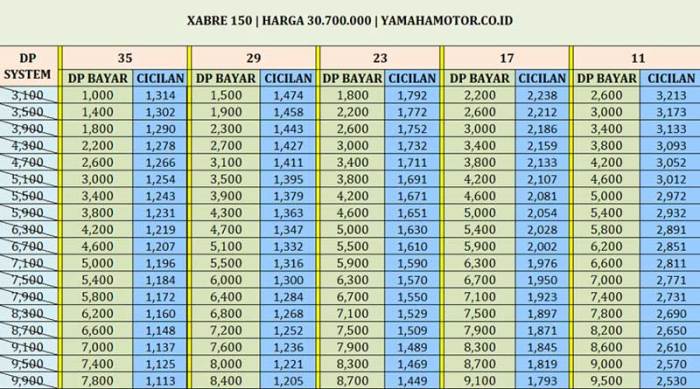

Perbandingan Cicilan Berdasarkan Tenor

| Tenor (Bulan) | Cicilan (Rp) |

|---|---|

| 12 | Rp 1.500.000 |

| 24 | Rp 800.000 |

| 36 | Rp 600.000 |

| 48 | Rp 500.000 |

Tabel di atas menunjukkan perbandingan cicilan berdasarkan berbagai pilihan tenor. Sebagai contoh, jika kamu memilih tenor 12 bulan, kamu akan membayar cicilan bulanan sebesar Rp 1.500.000. Namun, jika kamu memilih tenor 48 bulan, kamu akan membayar cicilan bulanan yang lebih rendah, yaitu Rp 500.000. Perlu diingat bahwa contoh ini hanya ilustrasi dan besarnya cicilan akan berbeda tergantung pada jumlah pinjaman, suku bunga, dan uang muka yang kamu bayarkan.

Tips Memilih Kredit Motor

Memilih kredit motor yang tepat adalah langkah penting sebelum Anda memutuskan untuk membeli motor. Kredit motor yang tepat akan membantu Anda dalam mengatur keuangan, menghindari jebakan bunga yang tinggi, dan memastikan Anda mendapatkan motor yang sesuai dengan kebutuhan dan kemampuan finansial Anda.

Memilih Jenis Kredit Motor

Terdapat berbagai jenis kredit motor yang ditawarkan oleh lembaga pembiayaan, dan memilih yang tepat sangatlah penting. Pertimbangkan beberapa hal berikut:

- Tenor: Pilih tenor yang sesuai dengan kemampuan Anda untuk membayar cicilan setiap bulan. Tenor yang lebih pendek biasanya memiliki bunga yang lebih rendah, tetapi cicilan bulanannya lebih tinggi. Sebaliknya, tenor yang lebih panjang memiliki cicilan bulanan yang lebih rendah, tetapi bunga yang dibayarkan akan lebih tinggi.

- Bunga: Bandingkan bunga yang ditawarkan oleh berbagai lembaga pembiayaan. Pilihlah yang memiliki bunga terendah agar total cicilan yang Anda bayarkan tidak terlalu besar.

- Biaya Administrasi: Perhatikan biaya administrasi yang dikenakan oleh lembaga pembiayaan. Biaya ini biasanya dibebankan di awal kredit dan bisa bervariasi antar lembaga pembiayaan.

- Asuransi: Pilih asuransi yang sesuai dengan kebutuhan Anda. Asuransi dapat melindungi Anda dari risiko kerusakan atau kehilangan motor.

Membandingkan Penawaran Kredit

Sebelum mengajukan permohonan kredit, bandingkan penawaran dari berbagai lembaga pembiayaan. Hal ini akan membantu Anda menemukan penawaran terbaik yang sesuai dengan kebutuhan dan kemampuan finansial Anda.

- Kunjungi Website: Banyak lembaga pembiayaan memiliki website yang menyediakan informasi lengkap tentang produk kredit motor yang mereka tawarkan. Anda dapat membandingkan bunga, tenor, dan biaya administrasi di website mereka.

- Hubungi Call Center: Hubungi call center lembaga pembiayaan untuk mendapatkan informasi lebih detail tentang produk kredit motor yang mereka tawarkan. Anda dapat bertanya tentang syarat dan ketentuan, serta proses pengajuan kredit.

- Kunjungi Kantor Cabang: Kunjungi kantor cabang lembaga pembiayaan untuk mendapatkan informasi langsung dari petugas. Anda dapat mengajukan pertanyaan dan meminta penjelasan lebih lanjut tentang produk kredit motor yang mereka tawarkan.

Memahami Syarat dan Ketentuan

Sebelum mengajukan permohonan kredit motor, penting untuk memahami syarat dan ketentuan yang berlaku. Hal ini akan membantu Anda menghindari masalah di kemudian hari.

- Suku Bunga: Pahami suku bunga yang dikenakan oleh lembaga pembiayaan. Suku bunga dapat bersifat tetap atau variabel. Suku bunga tetap tidak berubah selama masa kredit, sedangkan suku bunga variabel dapat berubah sesuai dengan kebijakan bank.

- Tenor: Pahami tenor yang ditawarkan oleh lembaga pembiayaan. Tenor adalah jangka waktu kredit yang Anda pilih. Tenor yang lebih pendek biasanya memiliki bunga yang lebih rendah, tetapi cicilan bulanannya lebih tinggi. Sebaliknya, tenor yang lebih panjang memiliki cicilan bulanan yang lebih rendah, tetapi bunga yang dibayarkan akan lebih tinggi.

- Biaya Administrasi: Pahami biaya administrasi yang dikenakan oleh lembaga pembiayaan. Biaya ini biasanya dibebankan di awal kredit dan bisa bervariasi antar lembaga pembiayaan.

- Asuransi: Pahami jenis asuransi yang ditawarkan oleh lembaga pembiayaan. Asuransi dapat melindungi Anda dari risiko kerusakan atau kehilangan motor.

- Denda keterlambatan: Pahami denda keterlambatan yang dikenakan jika Anda terlambat membayar cicilan. Denda ini bisa cukup tinggi, jadi pastikan Anda membayar cicilan tepat waktu.

Checklist Sebelum Memilih Kredit Motor

Sebelum Anda memutuskan untuk memilih kredit motor, pertimbangkan beberapa hal berikut:

- Kemampuan finansial: Pastikan Anda memiliki kemampuan finansial untuk membayar cicilan setiap bulan. Hitunglah total cicilan yang harus Anda bayarkan dan pastikan tidak melebihi kemampuan finansial Anda.

- Kebutuhan: Pilih motor yang sesuai dengan kebutuhan Anda. Jangan tergiur dengan motor yang terlalu mahal atau tidak sesuai dengan kebutuhan Anda.

- Harga: Bandingkan harga motor dari berbagai dealer. Pilihlah motor yang memiliki harga terbaik dan sesuai dengan budget Anda.

- Lembaga pembiayaan: Pilih lembaga pembiayaan yang terpercaya dan memiliki reputasi baik. Anda dapat membaca ulasan dari pelanggan lain untuk mendapatkan informasi lebih lanjut tentang lembaga pembiayaan tersebut.

- Syarat dan ketentuan: Baca dan pahami syarat dan ketentuan kredit motor sebelum Anda mengajukan permohonan. Pastikan Anda memahami semua poin penting dan tidak ada klausula yang merugikan Anda.

Contoh Perhitungan Kredit Motor

Untuk memahami cara menghitung kredit motor, mari kita bahas contoh konkret dengan data realistis. Misalnya, Anda ingin membeli motor dengan harga Rp 20.000.000 dan memilih tenor kredit selama 3 tahun (36 bulan). Bank memberikan suku bunga 1% per bulan. Dengan data ini, kita dapat menghitung cicilan bulanan, total biaya kredit, dan total bunga yang harus dibayarkan.

Perhitungan Cicilan Bulanan, Cara menghitung kredit motor

Perhitungan cicilan bulanan dapat dilakukan dengan menggunakan rumus:

Cicilan Bulanan = (Pokok Pinjaman x Suku Bunga) / (1 – (1 + Suku Bunga)^-Tenor)

Dalam contoh ini, perhitungannya adalah:

Cicilan Bulanan = (Rp 20.000.000 x 1%) / (1 – (1 + 1%)^-36) = Rp 642.248

Jadi, cicilan bulanan yang harus Anda bayarkan adalah Rp 642.248.

Perhitungan Total Biaya Kredit

Total biaya kredit adalah jumlah total yang harus dibayarkan selama masa kredit, termasuk cicilan bulanan dan bunga. Untuk menghitung total biaya kredit, kita dapat menggunakan rumus:

Total Biaya Kredit = Cicilan Bulanan x Tenor

Dalam contoh ini, perhitungannya adalah:

Total Biaya Kredit = Rp 642.248 x 36 = Rp 23.120.928

Jadi, total biaya kredit yang harus Anda bayarkan adalah Rp 23.120.928.

Perhitungan Bunga Kredit Motor

Bunga kredit motor adalah biaya tambahan yang dibebankan oleh bank atas pinjaman yang Anda ambil. Untuk menghitung total bunga yang harus dibayarkan, kita dapat menggunakan rumus:

Total Bunga = Total Biaya Kredit – Pokok Pinjaman

Dalam contoh ini, perhitungannya adalah:

Total Bunga = Rp 23.120.928 – Rp 20.000.000 = Rp 3.120.928

Jadi, total bunga yang harus Anda bayarkan adalah Rp 3.120.928.

Rincian Perhitungan Cicilan Kredit Motor

| Bulan | Cicilan Bulanan | Total Bunga | Sisa Pinjaman |

|---|---|---|---|

| 1 | Rp 642.248 | Rp 166.667 | Rp 19.833.333 |

| 2 | Rp 642.248 | Rp 165.556 | Rp 19.667.778 |

| 3 | Rp 642.248 | Rp 164.444 | Rp 19.503.222 |

| … | … | … | … |

| 36 | Rp 642.248 | Rp 1.667 | Rp 0 |

Tabel di atas menunjukkan rincian perhitungan cicilan kredit motor selama 36 bulan. Pada setiap bulan, Anda akan membayar cicilan bulanan yang terdiri dari pokok pinjaman dan bunga. Total bunga yang dibayarkan akan semakin berkurang seiring berjalannya waktu, dan sisa pinjaman akan terus berkurang hingga mencapai nol pada bulan ke-36.

Kesimpulan

Membeli motor dengan kredit memang memberikan kemudahan, tetapi jangan lupa untuk mempertimbangkan faktor-faktor yang memengaruhi cicilan. Dengan memahami cara menghitung kredit motor, Anda bisa memilih jenis kredit yang sesuai dengan kebutuhan dan kemampuan finansial. Pastikan Anda membaca syarat dan ketentuan dengan cermat agar tidak ada hal yang terlewatkan. Selamat membeli motor impian Anda!

Kumpulan FAQ: Cara Menghitung Kredit Motor

Bagaimana cara menghitung bunga kredit motor?

Bunga kredit motor biasanya dihitung berdasarkan suku bunga flat atau efektif. Suku bunga flat dihitung dengan cara mengalikan jumlah pinjaman dengan suku bunga dan tenor kredit. Sementara suku bunga efektif dihitung berdasarkan sisa pinjaman setiap bulannya.

Apakah ada biaya tambahan selain cicilan?

Ya, selain cicilan, biasanya ada biaya tambahan seperti biaya administrasi, asuransi, dan biaya provisi. Pastikan Anda memahami semua biaya tersebut sebelum menandatangani perjanjian kredit.

Apa saja dokumen yang dibutuhkan untuk mengajukan kredit motor?

Dokumen yang dibutuhkan untuk mengajukan kredit motor biasanya berupa KTP, NPWP, slip gaji atau surat keterangan penghasilan, dan dokumen pendukung lainnya. Setiap lembaga pembiayaan memiliki persyaratan yang berbeda, jadi pastikan Anda mengeceknya terlebih dahulu.