Opikini.com – Cara Menghitung Penyusutan Metode Garis Lurus Menurut Pajak. Pernahkah Anda bertanya-tanya bagaimana perusahaan menentukan nilai aset tetapnya seiring waktu? Salah satu metode yang umum digunakan adalah metode garis lurus. Metode ini menghitung penyusutan aset secara merata selama masa manfaatnya, sehingga nilai aset secara perlahan berkurang hingga mencapai nilai sisa. Artikel ini akan membahas secara detail tentang cara menghitung penyusutan metode garis lurus menurut pajak, mulai dari pengertian, rumus, faktor-faktor yang mempengaruhinya, hingga keuntungan dan kerugiannya.

Metode garis lurus merupakan metode yang sederhana dan mudah dipahami, sehingga banyak digunakan oleh perusahaan. Namun, penting untuk memahami bagaimana metode ini bekerja dan bagaimana faktor-faktor tertentu dapat memengaruhi hasil perhitungannya. Dengan memahami metode garis lurus, Anda akan lebih siap dalam mengelola aset tetap perusahaan dan menentukan biaya penyusutan yang tepat.

Pengertian Penyusutan Metode Garis Lurus

Penyusutan merupakan pengurangan nilai aset tetap secara bertahap selama masa manfaatnya. Metode garis lurus merupakan salah satu metode penyusutan yang paling umum digunakan. Metode ini menghitung penyusutan dengan nilai yang sama setiap tahunnya, sehingga memudahkan perusahaan dalam merencanakan dan mengelola keuangannya.

Pengertian Penyusutan Metode Garis Lurus Menurut Pajak

Menurut peraturan perpajakan, penyusutan metode garis lurus adalah metode yang digunakan untuk menghitung penyusutan aset tetap dengan cara membagi nilai aset tetap dengan masa manfaatnya. Nilai penyusutan yang dihasilkan akan sama setiap tahunnya.

Contoh Penerapan Metode Garis Lurus

Misalnya, sebuah perusahaan membeli sebuah mesin dengan harga Rp100.000.000 dan memiliki masa manfaat 5 tahun. Dengan menggunakan metode garis lurus, nilai penyusutan setiap tahunnya adalah Rp20.000.000 (Rp100.000.000 / 5 tahun). Berikut tabel penyusutan untuk 5 tahun:

| Tahun | Nilai Buku Awal | Penyusutan | Nilai Buku Akhir |

|---|---|---|---|

| 1 | Rp100.000.000 | Rp20.000.000 | Rp80.000.000 |

| 2 | Rp80.000.000 | Rp20.000.000 | Rp60.000.000 |

| 3 | Rp60.000.000 | Rp20.000.000 | Rp40.000.000 |

| 4 | Rp40.000.000 | Rp20.000.000 | Rp20.000.000 |

| 5 | Rp20.000.000 | Rp20.000.000 | Rp0 |

Perbedaan Metode Garis Lurus dengan Metode Penyusutan Lainnya

Metode garis lurus memiliki beberapa perbedaan dengan metode penyusutan lainnya, seperti:

- Metode Saldo Menurun: Metode ini menghitung penyusutan berdasarkan nilai buku aset, sehingga nilai penyusutan semakin kecil setiap tahunnya.

- Metode Jumlah Tahun Digunakan: Metode ini menghitung penyusutan berdasarkan jumlah tahun yang tersisa dari masa manfaat aset. Nilai penyusutan semakin besar di awal dan semakin kecil di akhir masa manfaat.

- Metode Unit Produksi: Metode ini menghitung penyusutan berdasarkan jumlah unit yang diproduksi oleh aset. Nilai penyusutan akan lebih besar jika aset digunakan lebih banyak.

Rumus dan Cara Menghitung Penyusutan

Setelah mengetahui pengertian dan metode penyusutan, langkah selanjutnya adalah memahami cara menghitungnya. Metode garis lurus adalah metode penyusutan yang paling sederhana dan sering digunakan. Dalam metode ini, nilai aset dikurangi secara merata setiap tahunnya selama masa manfaat aset tersebut.

Rumus Penyusutan Metode Garis Lurus

Rumus penyusutan metode garis lurus sangat mudah dipahami. Berikut adalah rumusnya:

Penyusutan Tahunan = (Nilai Perolehan – Nilai Sisa) / Masa Manfaat Aset

Keterangan:

- Nilai Perolehan: Harga pembelian aset, termasuk biaya-biaya terkait seperti biaya pengiriman, instalasi, dan lain-lain.

- Nilai Sisa: Nilai aset di akhir masa manfaatnya. Nilai ini biasanya lebih rendah dari harga pembelian aset.

- Masa Manfaat Aset: Jumlah tahun yang diperkirakan aset dapat digunakan untuk menghasilkan pendapatan.

Langkah-langkah Menghitung Penyusutan Metode Garis Lurus

Berikut adalah langkah-langkah menghitung penyusutan metode garis lurus:

- Tentukan nilai perolehan aset. Ini adalah harga pembelian aset ditambah biaya-biaya terkait.

- Tentukan nilai sisa aset. Ini adalah nilai aset di akhir masa manfaatnya.

- Tentukan masa manfaat aset. Ini adalah jumlah tahun yang diperkirakan aset dapat digunakan untuk menghasilkan pendapatan.

- Hitung penyusutan tahunan menggunakan rumus yang telah disebutkan di atas.

- Catat penyusutan tahunan dalam catatan aset. Catatan ini penting untuk pelaporan pajak dan untuk melacak nilai aset.

Contoh Kasus Menghitung Penyusutan Metode Garis Lurus

Misalnya, Anda membeli sebuah mesin dengan harga Rp100.000.000. Mesin tersebut memiliki nilai sisa Rp10.000.000 dan masa manfaat 5 tahun. Berikut adalah cara menghitung penyusutan tahunan menggunakan metode garis lurus:

- Nilai Perolehan: Rp100.000.000

- Nilai Sisa: Rp10.000.000

- Masa Manfaat Aset: 5 tahun

- Penyusutan Tahunan = (Rp100.000.000 – Rp10.000.000) / 5 = Rp18.000.000

Jadi, penyusutan tahunan untuk mesin tersebut adalah Rp18.000.000. Nilai buku mesin akan berkurang Rp18.000.000 setiap tahunnya selama 5 tahun.

Faktor yang Mempengaruhi Penyusutan

Penyusutan merupakan pengurangan nilai aset secara bertahap akibat penggunaan, waktu, dan keausan. Dalam metode garis lurus, perhitungan penyusutan dilakukan dengan mengurangi nilai sisa dari nilai perolehan aset, kemudian dibagi dengan umur ekonomis aset. Namun, terdapat beberapa faktor yang memengaruhi perhitungan penyusutan ini, sehingga perlu dipahami dengan baik agar perhitungan penyusutan sesuai dengan ketentuan perpajakan.

Nilai Sisa

Nilai sisa merupakan nilai estimasi yang diharapkan masih dapat diperoleh dari aset pada akhir masa manfaatnya. Nilai sisa ini akan memengaruhi besarnya penyusutan yang dihitung. Semakin tinggi nilai sisa, maka semakin kecil besarnya penyusutan.

Contohnya, jika sebuah mesin dibeli dengan harga Rp100.000.000 dan memiliki nilai sisa Rp10.000.000 dengan umur ekonomis 5 tahun, maka besarnya penyusutan per tahun adalah (Rp100.000.000 – Rp10.000.000) / 5 = Rp18.000.000. Namun, jika nilai sisa hanya Rp5.000.000, maka besarnya penyusutan per tahun menjadi (Rp100.000.000 – Rp5.000.000) / 5 = Rp19.000.000.

Umur Ekonomis, Cara menghitung penyusutan metode garis lurus menurut pajak

Umur ekonomis merupakan estimasi jangka waktu penggunaan aset hingga aset tersebut tidak lagi menghasilkan manfaat ekonomis. Umur ekonomis ini ditentukan berdasarkan jenis aset, kondisi lingkungan, dan tingkat pemeliharaan. Semakin pendek umur ekonomis, maka semakin besar besarnya penyusutan per tahun.

Misalnya, sebuah mobil dengan umur ekonomis 5 tahun akan mengalami penyusutan yang lebih besar dibandingkan dengan mobil dengan umur ekonomis 10 tahun, dengan asumsi nilai perolehan dan nilai sisa yang sama.

Perubahan Kebijakan Pajak

Perubahan kebijakan pajak dapat memengaruhi metode dan besarnya penyusutan yang dihitung. Perubahan kebijakan pajak dapat berupa perubahan aturan perpajakan, perubahan tarif pajak, atau perubahan cara perhitungan penyusutan. Oleh karena itu, penting untuk selalu mengikuti perkembangan peraturan perpajakan yang berlaku agar perhitungan penyusutan sesuai dengan ketentuan yang berlaku.

Sebagai contoh, perubahan aturan perpajakan dapat mengubah metode penyusutan yang digunakan. Jika sebelumnya menggunakan metode garis lurus, kemudian aturan pajak berubah dan mewajibkan penggunaan metode saldo menurun, maka wajib pajak harus menyesuaikan metode penyusutannya.

Penerapan Metode Garis Lurus dalam Praktik

Metode garis lurus merupakan metode penyusutan yang paling umum digunakan dalam praktik karena kemudahannya dalam penerapan dan pemahamannya. Metode ini mengalokasikan biaya penyusutan secara merata selama masa manfaat aset tetap. Dengan kata lain, metode ini mengasumsikan bahwa aset tetap mengalami penurunan nilai yang sama setiap tahunnya.

Contoh Penerapan Metode Garis Lurus

Untuk memahami lebih lanjut penerapan metode garis lurus, mari kita lihat contoh berikut:

Misalkan sebuah perusahaan membeli mesin baru seharga Rp100.000.000 dengan masa manfaat 5 tahun dan nilai sisa Rp10.000.000. Perhitungan penyusutan menggunakan metode garis lurus dapat dilakukan dengan langkah-langkah berikut:

- Hitung biaya penyusutan per tahun: (Biaya Perolehan – Nilai Sisa) / Masa Manfaat = (Rp100.000.000 – Rp10.000.000) / 5 tahun = Rp18.000.000 per tahun

- Tentukan biaya penyusutan untuk setiap tahun: Karena metode garis lurus mengalokasikan biaya penyusutan secara merata, maka biaya penyusutan untuk setiap tahun akan sama, yaitu Rp18.000.000.

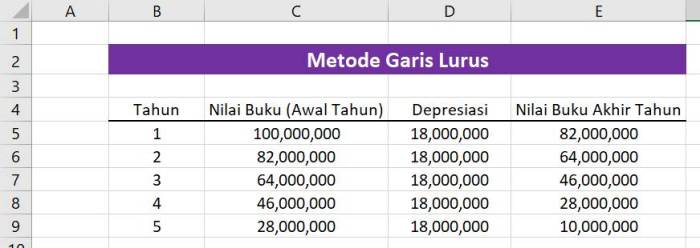

Tabel Perhitungan Penyusutan

Berikut adalah tabel yang menunjukkan perhitungan penyusutan aset tetap menggunakan metode garis lurus selama 5 tahun:

| Tahun | Biaya Penyusutan | Nilai Buku |

|---|---|---|

| 1 | Rp18.000.000 | Rp82.000.000 |

| 2 | Rp18.000.000 | Rp64.000.000 |

| 3 | Rp18.000.000 | Rp46.000.000 |

| 4 | Rp18.000.000 | Rp28.000.000 |

| 5 | Rp18.000.000 | Rp10.000.000 |

Nilai buku adalah nilai aset tetap pada akhir tahun yang dihitung dengan mengurangi biaya penyusutan dari biaya perolehan. Pada akhir masa manfaat aset, nilai buku akan sama dengan nilai sisa.

Manfaat Metode Garis Lurus

Metode garis lurus memiliki beberapa manfaat, yaitu:

- Mudah diterapkan dan dipahami: Metode ini sederhana dan mudah dihitung, sehingga mudah diterapkan oleh perusahaan.

- Konsisten dan adil: Metode ini mengalokasikan biaya penyusutan secara merata, sehingga memberikan perhitungan yang konsisten dan adil dari tahun ke tahun.

- Meningkatkan akurasi laporan keuangan: Metode ini membantu perusahaan dalam menentukan biaya penyusutan yang akurat, sehingga meningkatkan akurasi laporan keuangan.

Keuntungan dan Kerugian Metode Garis Lurus

Metode garis lurus merupakan salah satu metode penyusutan yang paling sederhana dan mudah dipahami. Metode ini menghitung penyusutan dengan jumlah yang sama setiap tahunnya selama masa manfaat aset. Metode ini juga dikenal sebagai metode penyusutan tetap. Dalam artikel ini, kita akan membahas lebih lanjut mengenai keuntungan dan kerugian dari metode garis lurus.

Keuntungan Metode Garis Lurus

Metode garis lurus memiliki beberapa keuntungan, di antaranya:

- Mudah dipahami dan diterapkan. Metode ini menggunakan perhitungan yang sederhana, sehingga mudah dipahami dan diterapkan oleh semua orang, termasuk yang tidak memiliki latar belakang akuntansi.

- Konsisten dan stabil. Metode ini menghasilkan biaya penyusutan yang sama setiap tahunnya, sehingga memudahkan dalam perencanaan dan penganggaran keuangan.

- Transparan. Metode ini mudah diaudit karena perhitungannya sederhana dan mudah dilacak.

Kerugian Metode Garis Lurus

Meskipun memiliki beberapa keuntungan, metode garis lurus juga memiliki beberapa kekurangan, di antaranya:

- Tidak mencerminkan nilai aset secara akurat. Metode ini mengasumsikan bahwa aset mengalami penyusutan secara linear, padahal kenyataannya aset mungkin mengalami penyusutan lebih cepat di awal masa manfaatnya dan lebih lambat di akhir masa manfaatnya.

- Tidak mempertimbangkan faktor eksternal. Metode ini tidak mempertimbangkan faktor eksternal seperti inflasi, perubahan teknologi, atau perubahan permintaan pasar yang dapat memengaruhi nilai aset.

- Tidak sesuai untuk aset yang mengalami penyusutan tidak linear. Metode ini tidak sesuai untuk aset yang mengalami penyusutan tidak linear, seperti kendaraan, komputer, atau peralatan elektronik.

Perbandingan Metode Garis Lurus dengan Metode Penyusutan Lainnya

Metode garis lurus dapat dibandingkan dengan metode penyusutan lainnya, seperti metode saldo menurun dan metode jumlah digit tahun. Berikut adalah beberapa perbandingan antara metode garis lurus dengan metode penyusutan lainnya:

| Metode Penyusutan | Keuntungan | Kerugian |

|---|---|---|

| Garis Lurus | Mudah dipahami dan diterapkan, konsisten dan stabil, transparan | Tidak mencerminkan nilai aset secara akurat, tidak mempertimbangkan faktor eksternal, tidak sesuai untuk aset yang mengalami penyusutan tidak linear |

| Saldo Menurun | Mencerminkan nilai aset secara lebih akurat, mempertimbangkan faktor eksternal, sesuai untuk aset yang mengalami penyusutan tidak linear | Rumit untuk dipahami dan diterapkan, tidak konsisten, tidak transparan |

| Jumlah Digit Tahun | Mencerminkan nilai aset secara lebih akurat, mempertimbangkan faktor eksternal, sesuai untuk aset yang mengalami penyusutan tidak linear | Rumit untuk dipahami dan diterapkan, tidak konsisten, tidak transparan |

Pilihan metode penyusutan yang tepat akan bergantung pada jenis aset, masa manfaat aset, dan kebutuhan perusahaan. Jika perusahaan menginginkan metode penyusutan yang sederhana dan mudah dipahami, maka metode garis lurus dapat menjadi pilihan yang tepat. Namun, jika perusahaan menginginkan metode penyusutan yang lebih akurat dan mencerminkan nilai aset secara lebih realistis, maka metode saldo menurun atau metode jumlah digit tahun mungkin menjadi pilihan yang lebih baik.

Pemungkas: Cara Menghitung Penyusutan Metode Garis Lurus Menurut Pajak

Dalam kesimpulannya, metode garis lurus merupakan metode yang mudah dan efektif dalam menghitung penyusutan aset tetap. Meskipun memiliki beberapa kelemahan, metode ini tetap menjadi pilihan yang populer bagi banyak perusahaan karena kesederhanaannya. Dengan memahami cara kerja metode ini dan faktor-faktor yang mempengaruhinya, Anda dapat membuat keputusan yang tepat dalam menentukan biaya penyusutan aset dan mengelola aset tetap perusahaan secara efektif.

Ringkasan FAQ

Apakah metode garis lurus dapat digunakan untuk semua jenis aset?

Tidak semua jenis aset cocok dengan metode garis lurus. Metode ini lebih cocok untuk aset dengan masa manfaat yang relatif stabil dan nilai sisa yang jelas.

Bagaimana jika nilai sisa aset berubah?

Jika nilai sisa aset berubah, maka perhitungan penyusutan harus disesuaikan dengan nilai sisa yang baru.

Apa saja metode penyusutan selain metode garis lurus?

Metode penyusutan lainnya termasuk metode saldo menurun, metode jumlah tahun, dan metode satuan produksi.