Opikini.com – Cara Menghitung Akuntansi. Menguak Rahasia Cara Menghitung Akuntansi, siapa sangka kegiatan mencatat transaksi keuangan yang terkesan rumit ini memiliki peran penting dalam kelangsungan hidup perusahaan dan bahkan kehidupan sehari-hari kita. Bayangkan, bagaimana kita bisa mengetahui berapa keuntungan atau kerugian bisnis kita tanpa akuntansi? Atau bagaimana kita bisa mengatur keuangan pribadi kita secara efektif tanpa memahami dasar-dasar pencatatan keuangan? Akuntansi berperan sebagai bahasa universal dalam dunia bisnis, yang membantu kita memahami dan mengelola arus keuangan dengan lebih baik.

Melalui artikel ini, kita akan menjelajahi dunia akuntansi dengan lebih mendalam. Mulai dari memahami definisi akuntansi, prinsip-prinsipnya, hingga siklus akuntansi yang menjadi jantung proses pencatatan keuangan. Kita juga akan membahas berbagai jenis laporan keuangan yang dihasilkan, serta metode perhitungan akuntansi yang umum digunakan. Siapkan diri Anda untuk berpetualang dalam dunia angka dan pencatatan yang menarik, karena akuntansi tidak sesulit yang dibayangkan!

Pengertian Akuntansi

Akuntansi adalah bahasa bisnis. Bayangkan kamu memiliki sebuah toko kecil, kamu harus tahu berapa banyak uang yang masuk, berapa banyak yang keluar, dan berapa keuntungan yang kamu dapatkan. Akuntansi membantu kamu mencatat semua transaksi keuangan ini secara sistematis dan akurat.

Dalam dunia bisnis, akuntansi menjadi alat penting untuk mengelola keuangan dan membuat keputusan yang tepat. Tanpa akuntansi, bisnis akan seperti kapal yang berlayar tanpa kompas, bisa saja tersesat.

Akuntansi dalam Kehidupan Sehari-hari

Akuntansi tidak hanya penting bagi bisnis, tetapi juga berperan dalam kehidupan sehari-hari. Ketika kamu membeli sesuatu di toko, kasir akan menggunakan mesin kasir untuk mencatat transaksi. Ini adalah contoh sederhana dari akuntansi.

Contoh lainnya, ketika kamu menabung di bank, bank akan mencatat saldo tabungan kamu. Ketika kamu membayar tagihan listrik, kamu akan menerima tagihan yang menunjukkan detail pembayaran. Semua ini merupakan contoh bagaimana akuntansi berperan dalam kehidupan kita.

Perbedaan Akuntansi Keuangan dan Akuntansi Manajemen

| Aspek | Akuntansi Keuangan | Akuntansi Manajemen |

|---|---|---|

| Tujuan | Memberikan informasi keuangan kepada pihak eksternal seperti investor, kreditur, dan regulator. | Memberikan informasi keuangan kepada pihak internal seperti manajemen untuk pengambilan keputusan. |

| Standar | Mengikuti standar akuntansi yang berlaku umum (PSAK) | Tidak terikat pada standar akuntansi tertentu, lebih fleksibel |

| Laporan | Laporan keuangan seperti neraca, laporan laba rugi, dan laporan arus kas. | Laporan internal seperti laporan analisis penjualan, laporan biaya produksi, dan laporan anggaran. |

Prinsip-Prinsip Akuntansi

Akuntansi merupakan bahasa bisnis yang membantu kita memahami kondisi keuangan suatu perusahaan. Untuk memastikan informasi keuangan akurat dan dapat diandalkan, diperlukan pedoman yang disebut prinsip akuntansi. Prinsip-prinsip ini bertindak sebagai landasan dalam pengumpulan, pengolahan, dan penyajian informasi keuangan.

Lima Prinsip Akuntansi yang Penting

Berikut lima prinsip akuntansi yang paling penting dan penerapannya dalam praktik:

- Prinsip Akuntansi Berkesinambungan: Asumsi ini menyatakan bahwa perusahaan akan terus beroperasi di masa depan dan tidak ada rencana untuk likuidasi. Prinsip ini memungkinkan perusahaan untuk mencatat aset dan liabilitas berdasarkan nilai historis, tanpa mempertimbangkan nilai pasar saat ini. Contohnya, perusahaan yang memiliki bangunan selama 10 tahun akan mencatat bangunan tersebut berdasarkan nilai pembelian awal, bukan nilai pasar saat ini.

- Prinsip Pencocokan: Prinsip ini mengaitkan pendapatan dengan biaya yang terkait dengan pendapatan tersebut. Artinya, biaya yang dikeluarkan untuk menghasilkan pendapatan harus dicatat pada periode yang sama dengan pendapatan tersebut. Contohnya, biaya gaji karyawan yang bekerja untuk menghasilkan pendapatan penjualan harus dicatat pada periode yang sama dengan pendapatan penjualan tersebut.

- Prinsip Pengakuan Pendapatan: Prinsip ini menentukan kapan pendapatan harus dicatat. Pendapatan umumnya diakui ketika barang atau jasa telah diserahkan dan pembayaran dianggap pasti diterima. Contohnya, perusahaan yang menjual produk secara kredit harus mencatat pendapatan penjualan ketika produk tersebut diserahkan, bukan ketika pembayaran diterima.

- Prinsip Pengukuran Aset dan Liabilitas: Prinsip ini menentukan bagaimana aset dan liabilitas harus diukur dan dicatat. Umumnya, aset dan liabilitas diukur berdasarkan nilai historis, yaitu harga pembelian atau penerimaan. Namun, dalam beberapa kasus, nilai wajar atau nilai pasar dapat digunakan. Contohnya, saham perusahaan yang diperdagangkan di bursa saham biasanya diukur berdasarkan nilai pasar saat ini.

- Prinsip Kesinambungan: Prinsip ini menyatakan bahwa metode akuntansi yang digunakan oleh perusahaan harus konsisten dari satu periode ke periode berikutnya. Hal ini membantu memastikan bahwa informasi keuangan dapat dibandingkan secara akurat dari waktu ke waktu. Contohnya, jika perusahaan menggunakan metode FIFO untuk menghitung persediaan, maka metode tersebut harus digunakan secara konsisten dari satu periode ke periode berikutnya.

Contoh Pelanggaran Prinsip Akuntansi

Pelanggaran prinsip akuntansi dapat berdampak negatif bagi perusahaan, termasuk:

- Mencatat pendapatan sebelum pendapatan tersebut benar-benar diperoleh: Hal ini dapat membuat laporan keuangan perusahaan tampak lebih baik daripada yang sebenarnya. Contohnya, perusahaan mencatat pendapatan penjualan sebelum barang tersebut diserahkan kepada pembeli.

- Mencatat biaya yang tidak terkait dengan pendapatan: Hal ini dapat membuat laporan keuangan perusahaan tampak lebih buruk daripada yang sebenarnya. Contohnya, perusahaan mencatat biaya perbaikan gedung yang tidak terkait dengan pendapatan.

- Mengakui aset atau liabilitas dengan nilai yang tidak akurat: Hal ini dapat menyebabkan kesalahan dalam laporan keuangan. Contohnya, perusahaan mencatat aset dengan nilai yang terlalu tinggi atau mencatat liabilitas dengan nilai yang terlalu rendah.

- Mengubah metode akuntansi secara tiba-tiba: Hal ini dapat membuat informasi keuangan sulit dibandingkan dari waktu ke waktu. Contohnya, perusahaan mengubah metode penilaian persediaan dari FIFO ke LIFO tanpa alasan yang jelas.

Contoh Kasus Penerapan Prinsip Akuntansi yang Benar

Berikut contoh kasus nyata bagaimana penerapan prinsip akuntansi yang benar dapat meningkatkan kredibilitas perusahaan:

Pada tahun 2010, perusahaan X mengalami kesulitan keuangan. Laporan keuangan perusahaan tidak transparan dan tidak sesuai dengan prinsip akuntansi yang berlaku. Hal ini membuat investor dan kreditur ragu untuk berinvestasi atau memberikan pinjaman kepada perusahaan. Setelah perusahaan menerapkan prinsip akuntansi yang benar, laporan keuangan perusahaan menjadi lebih transparan dan dapat diandalkan. Investor dan kreditur merasa lebih percaya diri untuk berinvestasi atau memberikan pinjaman kepada perusahaan. Hal ini membantu perusahaan untuk bangkit dari kesulitan keuangan dan kembali berkembang.

Siklus Akuntansi: Cara Menghitung Akuntansi

Siklus akuntansi adalah serangkaian langkah yang sistematis dan berurutan yang dilakukan oleh perusahaan dalam mencatat, meringkas, dan melaporkan transaksi keuangan. Siklus ini merupakan proses yang berkelanjutan dan berulang, memastikan bahwa informasi keuangan perusahaan akurat dan terbarui. Siklus akuntansi terdiri dari beberapa tahapan yang saling terkait, dimulai dari pencatatan transaksi hingga penyusunan laporan keuangan.

Langkah-Langkah dalam Siklus Akuntansi

Langkah-langkah dalam siklus akuntansi meliputi:

- Identifikasi dan Pencatatan Transaksi: Tahap awal adalah mengidentifikasi dan mencatat semua transaksi keuangan yang terjadi dalam perusahaan. Transaksi ini bisa berupa penjualan, pembelian, penerimaan kas, pembayaran kas, dan lain sebagainya. Pencatatan dilakukan dengan menggunakan jurnal, yaitu buku catatan yang memuat semua transaksi secara kronologis.

- Pengklasifikasian dan Pengikhtisaran Transaksi: Setelah dicatat dalam jurnal, transaksi kemudian diklasifikasikan dan diikhtisarkan berdasarkan jenisnya. Misalnya, transaksi penjualan dikelompokkan berdasarkan jenis produk, transaksi pembelian dikelompokkan berdasarkan jenis barang, dan seterusnya. Pengklasifikasian dan pengikhtisaran ini dilakukan dengan menggunakan buku besar, yaitu buku catatan yang berisi daftar akun dan saldo masing-masing akun.

- Penyusunan Neraca Saldo: Setelah transaksi diklasifikasikan dan diikhtisarkan, selanjutnya disusun neraca saldo. Neraca saldo adalah daftar semua akun dan saldo masing-masing akun pada suatu titik waktu tertentu. Neraca saldo berfungsi untuk memastikan bahwa total debit sama dengan total kredit, sehingga menunjukkan bahwa persamaan akuntansi (Aset = Liabilitas + Ekuitas) terpenuhi.

- Penyesuaian: Penyesuaian dilakukan untuk memperbarui akun-akun tertentu yang memerlukan koreksi atau penyesuaian pada akhir periode akuntansi. Misalnya, penyesuaian untuk biaya depresiasi, pendapatan yang belum diterima, atau beban yang belum dibayar.

- Penyusunan Laporan Keuangan: Setelah dilakukan penyesuaian, langkah selanjutnya adalah menyusun laporan keuangan. Laporan keuangan terdiri dari neraca, laporan laba rugi, laporan perubahan ekuitas, dan laporan arus kas. Laporan keuangan merupakan hasil akhir dari siklus akuntansi, yang menunjukkan kinerja keuangan perusahaan selama periode tertentu.

Diagram Alur Siklus Akuntansi, Cara menghitung akuntansi

Berikut diagram alur yang menunjukkan tahapan-tahapan siklus akuntansi:

[Gambar diagram alur siklus akuntansi]

Diagram alur ini menunjukkan bahwa siklus akuntansi merupakan proses yang berkelanjutan dan saling terkait. Setiap tahapan dalam siklus akuntansi memiliki peran penting dalam menghasilkan informasi keuangan yang akurat dan relevan.

Contoh Kasus Sederhana

Misalnya, sebuah perusahaan kecil menjual baju. Berikut contoh kasus sederhana untuk menggambarkan setiap langkah dalam siklus akuntansi:

- Identifikasi dan Pencatatan Transaksi: Perusahaan menjual 10 baju dengan harga Rp100.000 per baju. Transaksi ini dicatat dalam jurnal penjualan.

- Pengklasifikasian dan Pengikhtisaran Transaksi: Transaksi penjualan baju diklasifikasikan sebagai pendapatan penjualan dan dicatat dalam buku besar pendapatan.

- Penyusunan Neraca Saldo: Neraca saldo menunjukkan saldo akun pendapatan penjualan sebesar Rp1.000.000.

- Penyesuaian: Tidak ada penyesuaian yang diperlukan dalam contoh kasus ini.

- Penyusunan Laporan Keuangan: Laporan laba rugi menunjukkan pendapatan penjualan sebesar Rp1.000.000.

Jenis-Jenis Laporan Keuangan

Laporan keuangan merupakan hasil akhir dari proses akuntansi yang memberikan gambaran tentang kondisi keuangan suatu perusahaan pada periode tertentu. Laporan keuangan digunakan oleh berbagai pihak, mulai dari manajemen, investor, kreditur, hingga pemerintah, untuk mengambil keputusan yang tepat.

Ada beberapa jenis laporan keuangan yang umum digunakan, masing-masing dengan tujuan dan informasi yang spesifik.

Laporan Laba Rugi

Laporan laba rugi, atau sering disebut juga sebagai laporan penghasilan, menunjukkan kinerja keuangan perusahaan selama periode tertentu. Laporan ini menunjukkan bagaimana perusahaan memperoleh pendapatan dan mengeluarkan biaya, serta berapa besar keuntungan atau kerugian yang dihasilkan.

- Pendapatan: Hasil penjualan barang atau jasa yang diterima perusahaan selama periode tertentu.

- Beban: Pengeluaran yang dikeluarkan perusahaan untuk mendapatkan pendapatan, seperti biaya bahan baku, gaji, dan sewa.

- Laba Bersih: Selisih antara pendapatan dan beban, menunjukkan keuntungan atau kerugian yang diperoleh perusahaan.

Neraca

Neraca menunjukkan posisi keuangan perusahaan pada suatu titik waktu tertentu. Laporan ini menggambarkan aset, liabilitas, dan ekuitas perusahaan.

| Aset | Liabilitas | Ekuitas |

|---|---|---|

| Kas | Utang Dagang | Modal Saham |

| Piutang | Utang Bank | Laba Ditahan |

| Persediaan | Utang Lainnya |

Laporan Arus Kas

Laporan arus kas menjelaskan pergerakan kas perusahaan selama periode tertentu. Laporan ini mengklasifikasikan arus kas ke dalam tiga aktivitas utama, yaitu aktivitas operasi, investasi, dan pendanaan.

- Arus Kas Operasi: Arus kas yang dihasilkan dari kegiatan operasional perusahaan, seperti penjualan barang atau jasa dan pembayaran biaya.

- Arus Kas Investasi: Arus kas yang dihasilkan dari pembelian atau penjualan aset tetap, seperti tanah, bangunan, dan peralatan.

- Arus Kas Pendanaan: Arus kas yang dihasilkan dari kegiatan pendanaan, seperti penerbitan saham, pinjaman, dan pembayaran utang.

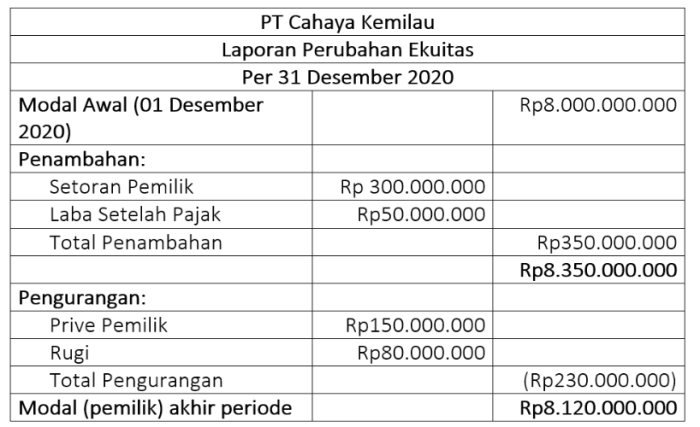

Laporan Perubahan Ekuitas

Laporan perubahan ekuitas menunjukkan perubahan ekuitas perusahaan selama periode tertentu. Laporan ini menjelaskan bagaimana ekuitas berubah, baik dari penambahan modal, laba ditahan, atau pengurangan akibat kerugian.

- Modal Saham: Jumlah modal yang disetorkan oleh pemegang saham.

- Laba Ditahan: Laba bersih yang ditahan oleh perusahaan untuk pengembangan usaha.

- Kerugian: Pengurangan ekuitas akibat kerugian yang dialami perusahaan.

Metode Perhitungan Akuntansi

Metode perhitungan akuntansi merupakan dasar penting dalam menyusun laporan keuangan. Metode ini menentukan kapan pendapatan dan biaya diakui, yang selanjutnya akan memengaruhi angka yang ditampilkan dalam laporan keuangan. Ada dua metode utama yang digunakan dalam akuntansi, yaitu metode akrual dan metode kas.

Perbedaan Metode Akrual dan Kas

Metode akrual dan metode kas memiliki perbedaan utama dalam pencatatan pendapatan dan biaya. Metode akrual mencatat pendapatan dan biaya ketika terjadi, terlepas dari apakah uang telah diterima atau dibayarkan. Sementara metode kas mencatat pendapatan dan biaya ketika uang diterima atau dibayarkan.

Perbandingan Metode Akrual dan Kas

| Karakteristik | Metode Akrual | Metode Kas |

|---|---|---|

| Pencatatan Pendapatan | Ketika pendapatan diperoleh, terlepas dari penerimaan uang | Ketika uang diterima |

| Pencatatan Biaya | Ketika biaya terjadi, terlepas dari pembayaran uang | Ketika uang dibayarkan |

| Contoh Penerapan | Penjualan barang dengan kredit, pembelian barang dengan kredit | Penjualan barang dengan tunai, pembelian barang dengan tunai |

| Kelemahan | Membutuhkan estimasi dan perkiraan yang dapat menyebabkan ketidakakuratan | Tidak mencerminkan kondisi riil perusahaan karena hanya berfokus pada aliran kas |

Contoh Penerapan Metode Akrual dan Kas

Misalnya, sebuah perusahaan menjual barang dengan kredit pada bulan Januari dengan nilai Rp10.000.000. Pelanggan akan membayar tagihan tersebut pada bulan Februari.

Dalam metode akrual, pendapatan Rp10.000.000 akan dicatat pada bulan Januari, meskipun uang belum diterima. Sementara dalam metode kas, pendapatan Rp10.000.000 baru akan dicatat pada bulan Februari, ketika uang diterima.

Perbedaan pencatatan ini akan memengaruhi laporan keuangan perusahaan. Dalam metode akrual, pendapatan Rp10.000.000 akan muncul dalam laporan laba rugi pada bulan Januari, sedangkan dalam metode kas, pendapatan Rp10.000.000 akan muncul dalam laporan laba rugi pada bulan Februari.

Konsep Dasar Pencatatan Akuntansi

Akuntansi merupakan sistem yang mencatat, mengklasifikasikan, meringkas, dan menganalisis transaksi keuangan suatu entitas. Pencatatan akuntansi menggunakan sistem debit dan kredit yang saling berhubungan.

Konsep Debit dan Kredit

Dalam akuntansi, konsep debit dan kredit merupakan prinsip dasar yang mengatur pencatatan transaksi keuangan. Debit dan kredit saling berlawanan dan harus selalu seimbang.

- Debit: Menunjukkan peningkatan aset, penurunan kewajiban, dan penurunan ekuitas. Debit biasanya dilambangkan dengan tanda “D”.

- Kredit: Menunjukkan penurunan aset, peningkatan kewajiban, dan peningkatan ekuitas. Kredit biasanya dilambangkan dengan tanda “K”.

Contoh Penerapan Debit dan Kredit

Berikut contoh penerapan konsep debit dan kredit dalam transaksi keuangan:

- Perusahaan membeli peralatan secara tunai

- Debit: Peralatan (aset meningkat)

- Kredit: Kas (aset menurun)

- Perusahaan menerima pinjaman dari bank

- Debit: Kas (aset meningkat)

- Kredit: Utang Bank (kewajiban meningkat)

- Perusahaan menjual barang dagangan secara kredit

- Debit: Piutang Usaha (aset meningkat)

- Kredit: Penjualan (pendapatan meningkat)

Jenis Akun dan Posisinya dalam Neraca

| Jenis Akun | Posisi dalam Neraca |

|---|---|

| Aset | Debit |

| Kewajiban | Kredit |

| Ekuitas | Kredit |

Contoh Pencatatan Transaksi dalam Jurnal

Jurnal adalah buku catatan utama dalam akuntansi yang mencatat semua transaksi keuangan. Berikut contoh pencatatan transaksi sederhana dalam jurnal:

Misalnya, perusahaan membeli peralatan secara tunai seharga Rp. 10.000.000.

| Tanggal | Keterangan | Debit | Kredit |

|---|---|---|---|

| 2023-10-26 | Pembelian peralatan secara tunai | Rp. 10.000.000 | Rp. 10.000.000 |

Pada transaksi ini, peralatan (aset) didebit dengan Rp. 10.000.000 dan kas (aset) dikredit dengan Rp. 10.000.000. Debit dan kredit harus selalu seimbang.

Penerapan Akuntansi dalam Bisnis

Akuntansi merupakan tulang punggung bagi setiap bisnis, baik besar maupun kecil. Ini adalah sistem yang terstruktur untuk mencatat, mengklasifikasikan, meringkas, dan menganalisis transaksi keuangan yang terjadi dalam suatu bisnis. Data akuntansi yang akurat dan terkelola dengan baik memberikan gambaran yang jelas tentang kondisi keuangan perusahaan, sehingga membantu dalam pengambilan keputusan strategis dan operasional.

Penerapan Akuntansi dalam Berbagai Bidang Bisnis

Akuntansi memiliki peran penting dalam berbagai bidang bisnis, seperti perdagangan, manufaktur, dan jasa. Berikut adalah contoh bagaimana akuntansi diterapkan dalam masing-masing bidang:

- Perdagangan: Perusahaan perdagangan, seperti toko ritel, menggunakan akuntansi untuk melacak inventaris, pembelian, penjualan, dan laba kotor. Sistem akuntansi yang baik memungkinkan mereka untuk mengelola stok barang, menentukan harga jual yang kompetitif, dan menganalisis profitabilitas setiap produk.

- Manufaktur: Perusahaan manufaktur menggunakan akuntansi untuk melacak biaya produksi, seperti bahan baku, tenaga kerja, dan overhead. Akuntansi juga membantu mereka dalam mengelola arus kas, merencanakan produksi, dan mengendalikan biaya.

- Jasa: Bisnis jasa, seperti konsultan atau jasa keuangan, menggunakan akuntansi untuk mencatat pendapatan, biaya operasional, dan keuntungan. Akuntansi membantu mereka dalam menetapkan tarif jasa, mengelola proyek, dan menganalisis kinerja bisnis.

Contoh Kasus Penerapan Akuntansi dalam Pengambilan Keputusan

Bayangkan sebuah perusahaan manufaktur yang ingin memperluas lini produknya. Mereka perlu memutuskan apakah akan membeli mesin baru atau menyewa fasilitas produksi. Akuntansi berperan penting dalam proses pengambilan keputusan ini. Melalui analisis keuangan, perusahaan dapat menghitung biaya investasi, biaya operasional, dan potensi keuntungan dari kedua opsi. Data akuntansi yang akurat memungkinkan mereka untuk membandingkan kedua pilihan dan memilih yang paling menguntungkan.

Manfaat Penerapan Sistem Akuntansi yang Baik

Penerapan sistem akuntansi yang baik memberikan berbagai manfaat bagi perusahaan, antara lain:

- Kontrol Keuangan: Sistem akuntansi yang baik membantu perusahaan dalam mengelola keuangan dengan lebih efektif. Data akuntansi yang akurat memungkinkan perusahaan untuk memantau arus kas, mengendalikan pengeluaran, dan menghindari pemborosan.

- Pengambilan Keputusan yang Lebih Baik: Informasi akuntansi yang akurat dan tepat waktu memungkinkan perusahaan untuk membuat keputusan bisnis yang lebih tepat. Data akuntansi dapat digunakan untuk menganalisis kinerja, mengidentifikasi peluang, dan mengatasi risiko.

- Peningkatan Efisiensi: Sistem akuntansi yang terstruktur dan terotomatisasi membantu perusahaan dalam meningkatkan efisiensi operasional. Proses pencatatan dan pelaporan keuangan yang terotomatisasi dapat mengurangi kesalahan manusia dan mempercepat proses.

- Transparansi dan Akuntabilitas: Sistem akuntansi yang baik memastikan transparansi dan akuntabilitas dalam pengelolaan keuangan. Data akuntansi yang akurat dapat diakses oleh para pemangku kepentingan, seperti investor, kreditur, dan regulator.

- Peningkatan Profitabilitas: Dengan mengendalikan biaya, mengoptimalkan penggunaan aset, dan mengidentifikasi peluang baru, sistem akuntansi yang baik dapat membantu perusahaan dalam meningkatkan profitabilitas.

Akhir Kata

Dengan memahami cara menghitung akuntansi, kita dapat mengelola keuangan dengan lebih baik, baik dalam skala pribadi maupun bisnis. Tidak hanya untuk mengukur kinerja, akuntansi juga berperan penting dalam pengambilan keputusan strategis, perencanaan keuangan, dan bahkan dalam meminimalisir risiko keuangan. Jadi, jangan anggap remeh ilmu akuntansi! Semoga artikel ini dapat memberikan gambaran yang lebih jelas tentang cara menghitung akuntansi dan manfaatnya bagi kehidupan kita.

Kumpulan Pertanyaan Umum

Apakah akuntansi hanya untuk perusahaan besar?

Tidak! Akuntansi penting untuk semua orang, termasuk individu, UMKM, dan organisasi non-profit.

Apakah akuntansi hanya tentang mencatat angka?

Akuntansi lebih dari sekadar angka. Akuntansi membantu dalam memahami dan mengelola keuangan, serta dalam pengambilan keputusan bisnis yang strategis.