Opikini.com – Cara Menghitung Aset Tetap. Mengelola aset tetap dalam bisnis adalah hal yang krusial. Aset tetap, seperti tanah, bangunan, dan mesin, merupakan investasi jangka panjang yang memerlukan perhitungan cermat untuk menentukan nilai dan masa manfaatnya. Dengan memahami cara menghitung aset tetap, Anda dapat memaksimalkan nilai aset dan membuat keputusan bisnis yang lebih tepat.

Artikel ini akan membahas secara komprehensif tentang cara menghitung aset tetap, mulai dari pengertian, klasifikasi, metode perhitungan, depresiasi, hingga pencatatan. Dengan panduan ini, Anda akan mendapatkan pemahaman yang lebih baik tentang aset tetap dan bagaimana mengelola aset tersebut dengan efektif.

Pengertian Aset Tetap

Aset tetap merupakan harta milik perusahaan yang memiliki nilai ekonomis dan digunakan dalam kegiatan operasional perusahaan untuk jangka waktu lebih dari satu tahun. Aset tetap ini tidak dimaksudkan untuk dijual kembali dalam waktu dekat, melainkan digunakan untuk menghasilkan pendapatan bagi perusahaan.

Contoh Aset Tetap

Aset tetap dapat ditemukan dalam berbagai jenis bisnis, baik perusahaan besar maupun usaha kecil. Berikut adalah beberapa contoh aset tetap yang umum ditemukan:

- Tanah dan bangunan: Tanah dan bangunan merupakan aset tetap yang paling umum ditemukan dalam berbagai jenis bisnis. Tanah dan bangunan ini digunakan sebagai tempat operasional perusahaan, seperti kantor, pabrik, gudang, dan toko.

- Mesin dan peralatan: Mesin dan peralatan merupakan aset tetap yang digunakan untuk memproduksi barang atau jasa. Contohnya adalah mesin produksi, komputer, server, dan peralatan kantor.

- Kendaraan: Kendaraan merupakan aset tetap yang digunakan untuk mengangkut barang atau orang. Contohnya adalah mobil, truk, dan bus.

- Perlengkapan kantor: Perlengkapan kantor merupakan aset tetap yang digunakan untuk mendukung kegiatan operasional kantor. Contohnya adalah meja, kursi, lemari, dan komputer.

Ciri-ciri Aset Tetap

Aset tetap memiliki ciri-ciri yang membedakannya dari aset lancar. Ciri-ciri tersebut antara lain:

- Berwujud: Aset tetap merupakan aset yang memiliki wujud fisik, seperti tanah, bangunan, mesin, dan kendaraan.

- Digunakan dalam kegiatan operasional: Aset tetap digunakan dalam kegiatan operasional perusahaan untuk menghasilkan pendapatan.

- Masa manfaat lebih dari satu tahun: Aset tetap memiliki masa manfaat yang lebih dari satu tahun. Masa manfaat ini adalah periode waktu dimana aset tetap dapat digunakan untuk menghasilkan pendapatan.

- Tidak dimaksudkan untuk dijual kembali dalam waktu dekat: Aset tetap tidak dimaksudkan untuk dijual kembali dalam waktu dekat. Aset tetap dibeli untuk digunakan dalam jangka waktu yang lama.

Klasifikasi Aset Tetap

Setelah memahami pengertian aset tetap, langkah selanjutnya adalah mengklasifikasikannya. Klasifikasi aset tetap membantu dalam pengorganisasian, pelacakan, dan pengelolaan aset yang dimiliki perusahaan. Klasifikasi ini juga penting untuk tujuan akuntansi dan pelaporan keuangan.

Klasifikasi Berdasarkan Jenis

Aset tetap dapat diklasifikasikan berdasarkan jenisnya. Berikut adalah beberapa jenis aset tetap yang umum ditemukan dalam berbagai bisnis:

| Jenis Aset Tetap | Contoh |

|---|---|

| Tanah | Lahan pabrik, lahan kantor, lahan gudang |

| Bangunan | Gedung pabrik, gedung kantor, gedung gudang, rumah toko |

| Mesin | Mesin produksi, mesin pengemasan, mesin pengolahan, komputer server |

| Kendaraan | Mobil operasional, truk pengangkut, forklift, alat berat |

| Peralatan | Meja, kursi, lemari, komputer desktop, printer |

| Perangkat Lunak | Sistem operasi, aplikasi bisnis, program desain |

Perbedaan Aset Tetap Berwujud dan Tidak Berwujud, Cara menghitung aset tetap

Aset tetap dapat dibedakan menjadi dua kategori berdasarkan sifatnya, yaitu aset tetap berwujud dan aset tetap tidak berwujud.

- Aset Tetap Berwujud adalah aset yang memiliki wujud fisik dan dapat disentuh. Contohnya adalah tanah, bangunan, mesin, kendaraan, dan peralatan.

- Aset Tetap Tidak Berwujud adalah aset yang tidak memiliki wujud fisik, tetapi memiliki nilai ekonomis. Contohnya adalah hak paten, hak cipta, merek dagang, lisensi, dan goodwill.

Metode Perhitungan Aset Tetap

Setelah Anda mengidentifikasi aset tetap yang dimiliki, langkah selanjutnya adalah menghitung nilainya. Ada beberapa metode yang dapat digunakan untuk menghitung nilai aset tetap, masing-masing dengan kelebihan dan kekurangannya. Memahami metode-metode ini penting untuk menentukan nilai aset tetap yang akurat dan sesuai dengan kebutuhan bisnis Anda.

Metode Biaya Historis

Metode biaya historis adalah metode yang paling umum digunakan untuk menghitung nilai aset tetap. Metode ini menggunakan biaya pembelian aset sebagai dasar perhitungan. Biaya pembelian aset meliputi harga pembelian, biaya transportasi, biaya instalasi, dan biaya lain yang terkait dengan akuisisi aset. Metode biaya historis memiliki beberapa kelebihan, yaitu:

- Mudah diterapkan dan dipahami.

- Informasi tentang biaya historis mudah diperoleh.

- Metode ini konsisten dengan prinsip akuntansi yang berlaku umum.

Namun, metode biaya historis juga memiliki beberapa kekurangan, yaitu:

- Tidak mencerminkan nilai pasar saat ini.

- Tidak memperhitungkan inflasi.

- Tidak memperhitungkan perubahan teknologi dan obsolesence.

Metode Penilaian Kembali

Metode penilaian kembali adalah metode yang menggunakan nilai pasar saat ini sebagai dasar perhitungan. Metode ini dapat digunakan untuk memperbarui nilai aset tetap yang sudah lama dibeli. Penilaian kembali dapat dilakukan oleh penilai profesional atau menggunakan data pasar yang tersedia. Metode penilaian kembali memiliki beberapa kelebihan, yaitu:

- Mencerminkan nilai pasar saat ini.

- Memperhitungkan inflasi dan perubahan teknologi.

- Menghindari nilai aset tetap yang tidak realistis.

Namun, metode penilaian kembali juga memiliki beberapa kekurangan, yaitu:

- Biaya penilaian kembali dapat mahal.

- Nilai pasar aset tetap dapat fluktuatif.

- Metode ini tidak konsisten dengan prinsip akuntansi yang berlaku umum.

Metode Depresiasi

Metode depresiasi adalah metode yang digunakan untuk mengalokasikan nilai aset tetap secara sistematis selama masa manfaatnya. Depresiasi mencerminkan penurunan nilai aset tetap karena penggunaan, keausan, atau obsolesence. Ada beberapa metode depresiasi yang dapat digunakan, seperti metode garis lurus, metode saldo menurun, dan metode satuan produksi. Metode depresiasi memiliki beberapa kelebihan, yaitu:

- Membantu dalam menghitung biaya operasional.

- Membantu dalam merencanakan penggantian aset tetap.

- Membantu dalam menghitung nilai buku aset tetap.

Namun, metode depresiasi juga memiliki beberapa kekurangan, yaitu:

- Metode depresiasi dapat kompleks.

- Metode depresiasi dapat menghasilkan nilai buku aset tetap yang tidak realistis.

Perbandingan Metode Perhitungan

| Metode | Cara Perhitungan | Kelebihan | Kekurangan |

|---|---|---|---|

| Biaya Historis | Menggunakan biaya pembelian aset sebagai dasar perhitungan. | Mudah diterapkan dan dipahami, informasi tentang biaya historis mudah diperoleh, konsisten dengan prinsip akuntansi yang berlaku umum. | Tidak mencerminkan nilai pasar saat ini, tidak memperhitungkan inflasi, tidak memperhitungkan perubahan teknologi dan obsolesence. |

| Penilaian Kembali | Menggunakan nilai pasar saat ini sebagai dasar perhitungan. | Mencerminkan nilai pasar saat ini, memperhitungkan inflasi dan perubahan teknologi, menghindari nilai aset tetap yang tidak realistis. | Biaya penilaian kembali dapat mahal, nilai pasar aset tetap dapat fluktuatif, tidak konsisten dengan prinsip akuntansi yang berlaku umum. |

| Depresiasi | M mengalokasikan nilai aset tetap secara sistematis selama masa manfaatnya. | Membantu dalam menghitung biaya operasional, membantu dalam merencanakan penggantian aset tetap, membantu dalam menghitung nilai buku aset tetap. | Metode depresiasi dapat kompleks, metode depresiasi dapat menghasilkan nilai buku aset tetap yang tidak realistis. |

Memilih Metode Perhitungan yang Tepat

Pilihan metode perhitungan aset tetap yang tepat tergantung pada kebutuhan bisnis Anda. Jika Anda menginginkan metode yang sederhana dan mudah diterapkan, metode biaya historis dapat menjadi pilihan yang tepat. Namun, jika Anda menginginkan metode yang mencerminkan nilai pasar saat ini, metode penilaian kembali dapat menjadi pilihan yang lebih baik. Metode depresiasi dapat digunakan untuk memperhitungkan penurunan nilai aset tetap secara sistematis. Penting untuk mempertimbangkan semua faktor yang relevan sebelum memilih metode perhitungan yang tepat.

Depresiasi Aset Tetap: Cara Menghitung Aset Tetap

Aset tetap merupakan aset yang memiliki masa manfaat lebih dari satu tahun dan digunakan dalam kegiatan operasional perusahaan. Aset tetap ini akan mengalami penurunan nilai seiring berjalannya waktu akibat penggunaan, keausan, dan faktor lain. Penurunan nilai aset tetap ini disebut depresiasi.

Pengertian Depresiasi Aset Tetap

Depresiasi aset tetap adalah penurunan nilai aset tetap secara bertahap yang diakui sebagai biaya selama masa manfaat aset tersebut. Penurunan nilai ini disebabkan oleh faktor-faktor seperti keausan, kerusakan, dan obsolesence (keusangan). Depresiasi tidak mencerminkan penurunan nilai pasar aset, tetapi merupakan pengakuan atas biaya penggunaan aset tersebut selama periode waktu tertentu.

Faktor-faktor yang Memengaruhi Depresiasi

Ada beberapa faktor yang memengaruhi besarnya depresiasi aset tetap, antara lain:

- Masa manfaat aset: Masa manfaat aset adalah periode waktu di mana aset tersebut dapat digunakan untuk menghasilkan pendapatan. Semakin pendek masa manfaat aset, semakin besar depresiasi yang diakui setiap tahunnya.

- Nilai sisa: Nilai sisa adalah nilai yang diperkirakan akan diperoleh dari penjualan aset pada akhir masa manfaatnya. Semakin rendah nilai sisa, semakin besar depresiasi yang diakui setiap tahunnya.

- Metode depresiasi: Ada beberapa metode depresiasi yang dapat digunakan, seperti metode garis lurus, metode saldo menurun, dan metode jumlah tahun. Metode depresiasi yang dipilih akan memengaruhi besarnya depresiasi yang diakui setiap tahunnya.

- Keausan dan kerusakan: Keausan dan kerusakan yang terjadi pada aset akan memengaruhi nilai aset dan mempercepat proses depresiasi.

- Obsolescence (keusangan): Aset yang menjadi usang atau tidak lagi relevan dengan kebutuhan perusahaan akan mengalami depresiasi yang lebih cepat.

Metode Perhitungan Depresiasi

Ada beberapa metode yang digunakan untuk menghitung depresiasi aset tetap, berikut penjelasan singkatnya:

| Metode | Penjelasan |

|---|---|

| Metode Garis Lurus | Metode ini menghitung depresiasi dengan nilai yang sama setiap tahunnya selama masa manfaat aset. Rumusnya adalah:

|

| Metode Saldo Menurun | Metode ini menghitung depresiasi dengan persentase tetap dari nilai buku aset pada awal tahun. Rumusnya adalah:

|

| Metode Jumlah Tahun | Metode ini menghitung depresiasi dengan mengalikan nilai depresiasi dengan faktor depresiasi. Rumusnya adalah:

|

Contoh Perhitungan Depresiasi

Berikut contoh perhitungan depresiasi dengan metode garis lurus dan metode saldo menurun:

Metode Garis Lurus

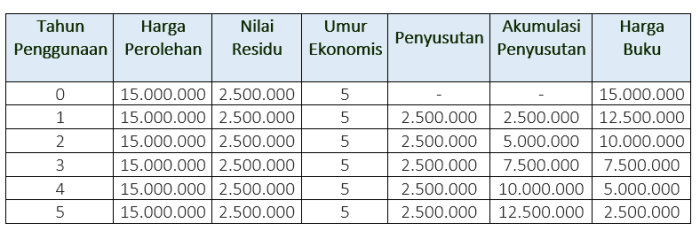

Misalkan sebuah perusahaan membeli mesin dengan nilai perolehan Rp100.000.000, nilai sisa Rp10.000.000, dan masa manfaat 5 tahun. Depresiasi tahunan menggunakan metode garis lurus adalah:

Depresiasi Tahunan = (Rp100.000.000 – Rp10.000.000) / 5 = Rp18.000.000

Jadi, depresiasi yang diakui setiap tahunnya adalah Rp18.000.000.

Metode Saldo Menurun

Misalkan sebuah perusahaan membeli mesin dengan nilai perolehan Rp100.000.000, nilai sisa Rp10.000.000, dan masa manfaat 5 tahun. Persentase depresiasi yang digunakan adalah 20%. Depresiasi tahun pertama menggunakan metode saldo menurun adalah:

Depresiasi Tahun Pertama = Rp100.000.000 x 20% = Rp20.000.000

Nilai buku pada akhir tahun pertama adalah Rp80.000.000 (Rp100.000.000 – Rp20.000.000). Depresiasi tahun kedua adalah:

Depresiasi Tahun Kedua = Rp80.000.000 x 20% = Rp16.000.000

Dan seterusnya.

Pencatatan Aset Tetap

Pencatatan aset tetap merupakan hal penting dalam manajemen keuangan suatu perusahaan. Pencatatan yang akurat dan terstruktur dapat membantu perusahaan dalam mengelola asetnya dengan lebih efektif dan efisien. Pencatatan aset tetap memungkinkan perusahaan untuk mengetahui dengan pasti aset apa saja yang dimiliki, nilai aset, dan masa manfaat aset tersebut. Informasi ini sangat penting untuk berbagai keperluan, seperti pengambilan keputusan investasi, perencanaan pajak, dan pelaporan keuangan.

Langkah-langkah Pencatatan Aset Tetap

Proses pencatatan aset tetap meliputi beberapa langkah penting, yaitu:

- Pengadaan aset tetap

- Pencatatan perubahan aset tetap

- Pencatatan depresiasi aset tetap

Pengadaan Aset Tetap

Pengadaan aset tetap merupakan langkah awal dalam pencatatan aset tetap. Pada tahap ini, perusahaan perlu mencatat informasi penting terkait aset yang diperoleh, seperti:

- Kode aset: Kode unik yang diberikan untuk mengidentifikasi setiap aset tetap.

- Nama aset: Deskripsi singkat dan jelas tentang aset yang diperoleh.

- Tanggal perolehan: Tanggal ketika aset diperoleh oleh perusahaan.

- Nilai perolehan: Total biaya yang dikeluarkan untuk memperoleh aset, termasuk harga pembelian, biaya transportasi, dan biaya instalasi.

Pencatatan Perubahan Aset Tetap

Setelah aset tetap diperoleh, perusahaan perlu mencatat perubahan yang terjadi pada aset tersebut, seperti:

- Penambahan aset: Pencatatan aset baru yang diperoleh perusahaan.

- Pengurangan aset: Pencatatan aset yang dijual, dihapuskan, atau hilang.

- Perubahan nilai aset: Pencatatan perubahan nilai aset akibat perbaikan, renovasi, atau penilaian ulang.

Pencatatan Depresiasi Aset Tetap

Depresiasi adalah penurunan nilai aset tetap secara bertahap selama masa manfaatnya. Pencatatan depresiasi merupakan proses penting untuk mencerminkan penurunan nilai aset dan untuk menghitung nilai buku aset. Pencatatan depresiasi meliputi:

- Masa manfaat: Perkiraan jangka waktu aset tetap dapat digunakan secara ekonomis.

- Metode depresiasi: Metode yang digunakan untuk menghitung nilai depresiasi setiap periode. Beberapa metode yang umum digunakan adalah metode garis lurus, metode saldo menurun, dan metode jumlah tahun digit.

- Nilai akumulasi depresiasi: Total nilai depresiasi yang telah dibebankan sejak aset diperoleh.

- Nilai buku: Nilai aset setelah dikurangi nilai akumulasi depresiasi.

Contoh Pencatatan Aset Tetap

| Kode Aset | Nama Aset | Tanggal Perolehan | Nilai Perolehan | Masa Manfaat | Metode Depresiasi | Nilai Akumulasi Depresiasi | Nilai Buku |

|---|---|---|---|---|---|---|---|

| A001 | Komputer | 01-01-2023 | Rp10.000.000 | 5 Tahun | Garis Lurus | Rp2.000.000 | Rp8.000.000 |

| A002 | Mesin Produksi | 01-07-2022 | Rp50.000.000 | 10 Tahun | Saldo Menurun | Rp10.000.000 | Rp40.000.000 |

Ringkasan Penutup

Memahami cara menghitung aset tetap sangat penting untuk memastikan kelancaran dan keberhasilan bisnis Anda. Dengan menerapkan metode perhitungan yang tepat, Anda dapat memaksimalkan nilai aset dan membuat keputusan bisnis yang lebih terinformasi. Ingatlah bahwa aset tetap merupakan investasi jangka panjang, sehingga pemahaman yang mendalam tentang perhitungannya sangatlah diperlukan.

FAQ Terpadu

Apakah semua aset tetap harus didepresiasi?

Tidak semua aset tetap didepresiasi. Aset tetap yang tidak mengalami penurunan nilai secara signifikan, seperti tanah, biasanya tidak didepresiasi.

Bagaimana cara menentukan masa manfaat aset tetap?

Masa manfaat aset tetap ditentukan berdasarkan estimasi waktu penggunaan aset tersebut hingga tidak lagi berguna secara ekonomis. Masa manfaat ini dapat bervariasi tergantung jenis aset dan kondisi operasional.

Apakah metode depresiasi yang dipilih dapat diubah?

Ya, metode depresiasi dapat diubah, namun perubahan tersebut harus dicatat dan dijelaskan dalam laporan keuangan.