Opikini.com – Cara Menghitung Cicilan. Memikirkan cara membeli rumah, mobil, atau barang elektronik impian? Cicilan menjadi solusi yang praktis untuk mewujudkan keinginan tersebut. Namun, bagaimana cara menghitung cicilan agar tidak terbebani?

Artikel ini akan membahas secara lengkap tentang cara menghitung cicilan, mulai dari pengertian, rumus, metode perhitungan, hingga faktor-faktor yang mempengaruhinya. Dengan pemahaman yang tepat, Anda dapat mengatur keuangan dengan bijak dan memilih cicilan yang sesuai dengan kemampuan.

Pengertian Cicilan

Cicilan merupakan sistem pembayaran yang memungkinkan seseorang untuk membagi jumlah total pembayaran menjadi beberapa bagian yang lebih kecil, yang dibayarkan secara berkala dalam jangka waktu tertentu. Sistem ini memungkinkan seseorang untuk membeli barang atau jasa yang mahal dengan mencicil pembayarannya secara bertahap, tanpa harus mengeluarkan seluruh jumlah uang tunai sekaligus.

Contoh Penggunaan Cicilan

Dalam kehidupan sehari-hari, cicilan banyak digunakan dalam berbagai transaksi, seperti:

- Pembelian rumah atau apartemen. Biasanya, pembayaran rumah dilakukan dengan sistem cicilan selama beberapa tahun.

- Pembelian kendaraan bermotor. Mobil, motor, atau kendaraan lainnya sering dibeli dengan cara mencicil selama beberapa bulan atau tahun.

- Pembelian elektronik. Smartphone, laptop, televisi, dan peralatan elektronik lainnya dapat dibeli dengan sistem cicilan.

- Pembelian perlengkapan rumah tangga. Perabot rumah tangga seperti kulkas, mesin cuci, dan oven seringkali dibeli dengan cara mencicil.

- Pembayaran tagihan. Tagihan kartu kredit, pinjaman, dan tagihan lainnya dapat dibayar dengan sistem cicilan.

Jenis-jenis Cicilan

Cicilan umumnya dibagi menjadi beberapa jenis, berdasarkan jangka waktu, jenis barang atau jasa yang dibeli, dan cara pembayarannya. Berikut beberapa jenis cicilan yang umum ditemui:

- Cicilan KPR (Kredit Pemilikan Rumah): Cicilan ini digunakan untuk membeli rumah atau apartemen. Jangka waktu cicilan KPR biasanya cukup panjang, bisa mencapai 15 hingga 30 tahun.

- Cicilan Kredit Kendaraan: Cicilan ini digunakan untuk membeli mobil, motor, atau kendaraan lainnya. Jangka waktu cicilan kendaraan biasanya lebih pendek daripada KPR, sekitar 3 hingga 5 tahun.

- Cicilan Konsumer: Cicilan ini digunakan untuk membeli barang-barang konsumer seperti elektronik, perabot rumah tangga, dan barang-barang lainnya. Jangka waktu cicilan konsumer biasanya lebih pendek lagi, sekitar 6 hingga 24 bulan.

- Cicilan Kredit Tanpa Agunan (KTA): Cicilan ini digunakan untuk meminjam uang tunai tanpa jaminan. Jangka waktu cicilan KTA bervariasi, tergantung pada jumlah pinjaman dan suku bunga yang diterapkan.

Rumus Menghitung Cicilan

Menghitung cicilan merupakan hal penting ketika Anda ingin membeli sesuatu dengan cara kredit. Dengan memahami rumus dan variabel yang terlibat, Anda dapat dengan mudah menghitung berapa besar cicilan yang harus Anda bayar setiap bulannya.

Rumus Menghitung Cicilan

Rumus dasar untuk menghitung cicilan adalah:

Cicilan = (Total Pinjaman x Suku Bunga) / (1 – (1 + Suku Bunga)^-Jumlah Periode)

Rumus ini mungkin terlihat rumit, namun sebenarnya cukup mudah dipahami. Mari kita bahas variabel-variabel yang digunakan dalam rumus tersebut:

Variabel dalam Rumus Cicilan

- Total Pinjaman: Ini adalah jumlah uang yang Anda pinjam. Semakin besar jumlah pinjaman, semakin besar cicilan yang harus Anda bayar.

- Suku Bunga: Ini adalah persentase bunga yang dikenakan pada pinjaman Anda. Semakin tinggi suku bunga, semakin besar cicilan yang harus Anda bayar.

- Jumlah Periode: Ini adalah jumlah waktu yang Anda butuhkan untuk melunasi pinjaman, biasanya dihitung dalam bulan. Semakin lama jangka waktu pinjaman, semakin kecil cicilan yang harus Anda bayar, tetapi total bunga yang dibayarkan akan lebih besar.

Hubungan Variabel dan Pengaruhnya terhadap Cicilan

| Variabel | Pengaruh terhadap Cicilan |

|---|---|

| Total Pinjaman | Semakin besar total pinjaman, semakin besar cicilan |

| Suku Bunga | Semakin tinggi suku bunga, semakin besar cicilan |

| Jumlah Periode | Semakin lama jangka waktu pinjaman, semakin kecil cicilan |

Metode Menghitung Cicilan

Menghitung cicilan pinjaman merupakan hal yang penting untuk dilakukan sebelum memutuskan untuk mengajukan pinjaman. Dengan menghitung cicilan, kamu dapat mengetahui berapa jumlah uang yang harus kamu bayarkan setiap bulannya dan memastikan bahwa kamu mampu membayarnya. Terdapat dua metode utama dalam menghitung cicilan, yaitu dengan bunga tetap dan bunga menurun.

Metode Perhitungan Cicilan dengan Bunga Tetap, Cara menghitung cicilan

Metode perhitungan cicilan dengan bunga tetap adalah metode yang paling umum digunakan. Dalam metode ini, bunga yang dikenakan pada pinjaman tetap sama setiap bulannya. Hal ini membuat perhitungan cicilan menjadi lebih mudah karena kamu dapat mengetahui dengan pasti berapa jumlah uang yang harus kamu bayarkan setiap bulannya. Metode ini biasanya digunakan untuk pinjaman dengan jangka waktu pendek, seperti kredit tanpa agunan.

- Rumus:

Cicilan = (Pokok Pinjaman x Bunga) / (1 – (1 + Bunga)^-Jumlah Periode)

- Keterangan:

– Pokok Pinjaman: Jumlah uang yang dipinjam

– Bunga: Suku bunga per bulan

– Jumlah Periode: Jumlah bulan dalam jangka waktu pinjaman

Contoh Perhitungan Cicilan dengan Bunga Tetap:

- Misalnya, kamu meminjam uang sebesar Rp10.000.000 dengan bunga tetap 1% per bulan dan jangka waktu pinjaman 12 bulan. Maka, cicilan yang harus kamu bayarkan setiap bulannya adalah:

Cicilan = (Rp10.000.000 x 1%) / (1 – (1 + 1%)^-12) = Rp909.090,91

Jadi, kamu harus membayar cicilan sebesar Rp909.090,91 setiap bulannya selama 12 bulan.

Metode Perhitungan Cicilan dengan Bunga Menurun

Metode perhitungan cicilan dengan bunga menurun adalah metode yang lebih menguntungkan bagi peminjam karena bunga yang dikenakan setiap bulannya akan semakin berkurang. Hal ini karena bunga yang dihitung hanya dibebankan pada sisa pokok pinjaman yang belum dibayarkan. Metode ini biasanya digunakan untuk pinjaman dengan jangka waktu panjang, seperti kredit pemilikan rumah (KPR).

- Rumus:

Cicilan = (Pokok Pinjaman / Jumlah Periode) + (Sisa Pokok x Bunga)

- Keterangan:

– Pokok Pinjaman: Jumlah uang yang dipinjam

– Jumlah Periode: Jumlah bulan dalam jangka waktu pinjaman

– Sisa Pokok: Jumlah pokok pinjaman yang belum dibayarkan

– Bunga: Suku bunga per bulan

Contoh Perhitungan Cicilan dengan Bunga Menurun:

- Misalnya, kamu meminjam uang sebesar Rp100.000.000 dengan bunga menurun 1% per bulan dan jangka waktu pinjaman 12 bulan. Maka, cicilan yang harus kamu bayarkan setiap bulannya adalah:

| Bulan | Sisa Pokok | Bunga | Cicilan |

|---|---|---|---|

| 1 | Rp100.000.000 | Rp1.000.000 | Rp9.166.666,67 |

| 2 | Rp90.833.333,33 | Rp908.333,33 | Rp9.091.666,67 |

| 3 | Rp81.744.999,99 | Rp817.449,99 | Rp9.016.666,67 |

| … | … | … | … |

| 12 | Rp10.000.000 | Rp100.000 | Rp9.166.666,67 |

Pada bulan pertama, cicilan yang harus kamu bayarkan adalah Rp9.166.666,67. Cicilan ini terdiri dari pokok pinjaman sebesar Rp8.333.333,33 dan bunga sebesar Rp1.000.000. Pada bulan kedua, sisa pokok pinjaman menjadi Rp90.833.333,33 dan bunga yang dihitung menjadi Rp908.333,33. Cicilan pada bulan kedua menjadi Rp9.091.666,67. Demikian seterusnya hingga bulan ke-12.

Faktor-faktor yang Mempengaruhi Cicilan

Cicilan merupakan pembayaran berkala yang dilakukan untuk melunasi pinjaman. Besarnya cicilan dipengaruhi oleh beberapa faktor, yang menentukan berapa banyak uang yang harus dibayarkan setiap bulannya. Faktor-faktor ini penting untuk dipahami agar dapat memilih pinjaman yang sesuai dengan kemampuan finansial dan merencanakan keuangan dengan lebih baik.

Jangka Waktu Cicilan

Jangka waktu cicilan adalah lamanya waktu yang dibutuhkan untuk melunasi pinjaman. Semakin panjang jangka waktu cicilan, semakin kecil cicilan bulanan yang harus dibayarkan. Namun, di sisi lain, total bunga yang dibayarkan akan semakin besar.

- Sebagai contoh, jika Anda meminjam Rp100 juta dengan suku bunga 10% per tahun dan jangka waktu 5 tahun, cicilan bulanan Anda akan lebih kecil dibandingkan dengan jangka waktu 3 tahun. Namun, total bunga yang dibayarkan selama 5 tahun akan lebih besar dibandingkan dengan 3 tahun.

Suku Bunga

Suku bunga adalah persentase dari nilai pokok pinjaman yang dikenakan sebagai biaya peminjaman. Semakin tinggi suku bunga, semakin besar cicilan bulanan yang harus dibayarkan.

- Misalnya, jika Anda meminjam Rp100 juta dengan jangka waktu 5 tahun, cicilan bulanan Anda akan lebih besar dengan suku bunga 12% per tahun dibandingkan dengan suku bunga 8% per tahun.

Nilai Pokok Pinjaman

Nilai pokok pinjaman adalah jumlah uang yang dipinjam. Semakin besar nilai pokok pinjaman, semakin besar cicilan bulanan yang harus dibayarkan.

- Sebagai ilustrasi, jika Anda meminjam Rp150 juta dengan suku bunga 10% per tahun dan jangka waktu 5 tahun, cicilan bulanan Anda akan lebih besar dibandingkan dengan meminjam Rp100 juta dengan suku bunga dan jangka waktu yang sama.

Tips Menghitung Cicilan

Menghitung cicilan pinjaman adalah langkah penting sebelum Anda memutuskan untuk mengajukan pinjaman. Perhitungan yang tepat akan membantu Anda memahami kewajiban finansial Anda dan memastikan bahwa Anda mampu membayar cicilan setiap bulannya. Berikut adalah beberapa tips yang dapat membantu Anda dalam menghitung cicilan:

Memilih Metode Perhitungan Cicilan

Ada beberapa metode perhitungan cicilan yang dapat Anda gunakan, seperti:

- Metode Anuitas: Metode ini menggunakan rumus untuk menghitung cicilan tetap setiap bulan. Cicilan ini mencakup pokok pinjaman dan bunga, dengan proporsi bunga yang semakin kecil dan proporsi pokok yang semakin besar setiap bulannya.

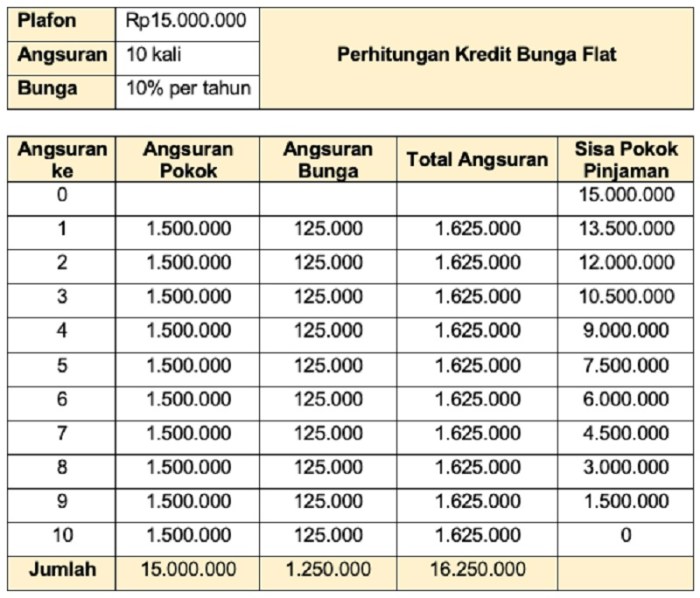

- Metode Flat: Metode ini menghitung cicilan dengan nilai yang sama setiap bulan, dengan pembagian yang sama antara pokok dan bunga. Metode ini cenderung lebih mudah dipahami, tetapi total bunga yang dibayarkan akan lebih tinggi dibandingkan dengan metode anuitas.

Pilihan metode perhitungan cicilan tergantung pada preferensi dan kebutuhan Anda. Jika Anda ingin meminimalkan total bunga yang dibayarkan, metode anuitas lebih disarankan. Namun, jika Anda menginginkan cicilan tetap dan mudah diprediksi, metode flat mungkin lebih cocok.

Menentukan Jangka Waktu Cicilan

Jangka waktu cicilan adalah periode waktu yang Anda butuhkan untuk melunasi pinjaman. Jangka waktu yang lebih panjang akan menghasilkan cicilan bulanan yang lebih rendah, tetapi total bunga yang dibayarkan akan lebih tinggi. Sebaliknya, jangka waktu yang lebih pendek akan menghasilkan cicilan bulanan yang lebih tinggi, tetapi total bunga yang dibayarkan akan lebih rendah.

- Pertimbangkan kemampuan finansial Anda: Pastikan cicilan bulanan Anda tidak membebani keuangan Anda. Hindari mengambil pinjaman dengan jangka waktu yang terlalu panjang hanya untuk mendapatkan cicilan bulanan yang rendah, karena hal ini dapat mengakibatkan Anda membayar bunga yang lebih tinggi.

- Tentukan tujuan keuangan Anda: Jika Anda ingin melunasi pinjaman lebih cepat, pilih jangka waktu yang lebih pendek. Namun, jika Anda ingin memiliki fleksibilitas pembayaran, Anda dapat memilih jangka waktu yang lebih panjang.

Negosiasi Suku Bunga

Suku bunga adalah biaya yang dikenakan oleh pemberi pinjaman atas pinjaman yang Anda ambil. Suku bunga yang lebih rendah akan menghasilkan cicilan bulanan yang lebih rendah dan total bunga yang dibayarkan lebih rendah.

- Bandingkan suku bunga dari berbagai pemberi pinjaman: Jangan langsung menerima suku bunga pertama yang ditawarkan. Cari tahu suku bunga terbaik dari berbagai pemberi pinjaman dan bandingkan.

- Negotiate with the lender: Anda dapat mencoba menegosiasikan suku bunga yang lebih rendah dengan pemberi pinjaman. Berikan alasan mengapa Anda layak mendapatkan suku bunga yang lebih rendah, seperti riwayat kredit yang baik atau nilai jaminan yang tinggi.

- Pertimbangkan suku bunga fixed dan floating: Suku bunga fixed tidak berubah selama jangka waktu pinjaman, sedangkan suku bunga floating dapat berubah sesuai dengan kondisi pasar. Pilih jenis suku bunga yang sesuai dengan preferensi dan toleransi risiko Anda.

Menghitung Cicilan Secara Akurat dan Efisien

Ada beberapa cara untuk menghitung cicilan secara akurat dan efisien, seperti:

- Menggunakan kalkulator cicilan online: Banyak situs web yang menyediakan kalkulator cicilan online. Anda hanya perlu memasukkan jumlah pinjaman, suku bunga, dan jangka waktu cicilan, dan kalkulator akan menghitung cicilan bulanan Anda.

- Menggunakan spreadsheet: Anda dapat menggunakan spreadsheet untuk menghitung cicilan secara manual. Masukkan rumus yang sesuai dan masukkan data yang diperlukan.

- Meminta bantuan profesional: Jika Anda kesulitan menghitung cicilan, Anda dapat meminta bantuan dari konsultan keuangan atau perencana keuangan.

Dengan menggunakan tips ini, Anda dapat menghitung cicilan secara akurat dan efisien. Hal ini akan membantu Anda membuat keputusan yang tepat tentang pinjaman dan memastikan bahwa Anda mampu membayar cicilan setiap bulannya.

Ringkasan Penutup

Mengerti cara menghitung cicilan adalah langkah awal untuk mengatur keuangan secara cerdas. Dengan memahami rumus, metode, dan faktor-faktor yang mempengaruhinya, Anda dapat memilih cicilan yang sesuai dan menghindari jebakan utang. Ingat, cicilan yang bijak adalah cicilan yang mampu Anda bayar tanpa mengorbankan kebutuhan pokok lainnya.

Tanya Jawab (Q&A): Cara Menghitung Cicilan

Apakah cicilan selalu lebih mahal daripada membayar tunai?

Ya, cicilan umumnya lebih mahal karena Anda harus membayar bunga sebagai biaya tambahan. Namun, cicilan memungkinkan Anda untuk mendapatkan barang atau jasa yang diinginkan tanpa harus menunggu mengumpulkan uang tunai secara penuh.

Bagaimana cara menghitung cicilan dengan bunga menurun?

Pada metode bunga menurun, bunga dihitung berdasarkan sisa pokok pinjaman yang belum terbayarkan. Semakin banyak cicilan yang dibayarkan, semakin kecil pula bunga yang harus dibayar.

Apa saja tips untuk negosiasi suku bunga dengan pihak pemberi pinjaman?

Anda dapat mencoba untuk negosiasi suku bunga dengan menunjukkan riwayat kredit yang baik, menanyakan promo atau diskon suku bunga, atau membandingkan suku bunga dari berbagai lembaga pemberi pinjaman.